「火災保保険の一括見積もりって、どのサイトを利用したらいいの…」

「一括見積もりをすると、本当に保険料が安くなるの…」

少しでもお得な火災保険を見つけたいなら、「一括見積もりサイト」の利用がおすすめ。

私も一括見積もりをすることで、保険料を2万円も安くすることに成功しています。

「火災保険の一括見積もり」について、あなたに伝えたいことは3つ。

POINT

- 見積もりサイトによって、提案される保険料が大きく違う

- 相談窓口のあるサイトを選べば、不安なく保険に加入できる

- 一括見積もりサイトは「火災保険の窓口」が人気№1

ただ、見積もりサイトを利用して、しつこい営業被害に遭っている人がいるのも事実…。

公式サイトでは分からない、火災保険一括見積もりの真実に迫っていくことにします。

【火災保険一括見積もりのデメリット】しつこい電話の心配は?

「火災保険一括見積もりサイト」を利用する時の注意点は次の5つです。

- 営業を受ける可能性がある

- 共済火災に見積もりが取れない

- 地震保険の見積もりが取れない

- ネット見積もりなので、補償が選びにくい

- 「団体割引」が適用されない

1 電話やメールで営業を受ける可能性がある

「一括見積もりサイト」は各保険会社に依頼するだけ。

つまり、「見一括積もりサイト」から営業の電話が来ることはありません。

見積もりの内容について、「確認メール」が来ることはあります。

ただ、各保険会社に個人情報が伝わるので、保険会社からは電話やダイレクトメールなどで営業を受ける可能性も…。

しつこい営業を受けないためには、利用者の口コミをチェックして、信頼できるサイトに依頼することが大切です。

2 共済火災に見積もりが取れない

一括見積もりの対象は「民間の火災保険」だけで、地方公共団体などが管理する「共済火災」は対象外。

ただ、「共済火災」には

- 地震保険に入れない

- 補償が細かく選べず、補償金額も少ない

- 毎月組合費が必要になる

など、デメリットが多いのが現実…。

「保険料が安い」という理由で共済火災を選ぶと、間違いなく失敗しますよ。

3 地震保険の見積もりが取れない

日本は地震大国で、マグニチュード6の地震が全世界の20%も発生するほど。

家の倒壊を防ぐには「地震保険」に加入することが欠かせませんが、「火災保険一括見積もり」では対応外に…。

ただ、地震保険は民間と国が共同運営する保険。

保険会社によって、

- 補償内容

- 保険料

などの条件が変わることはないので、「火災保険一括見積もり」には影響がありません。

4 ネット見積もりなので、補償が選びにくい

「一括見積もりサイト」は、すべての手続きがネット上で完結するのが特徴。

ただ、火災保険には様々な補償プランがあり、どれを選べばいいか迷ってしまうことも…。

保険選びに不安がある方は、無料相談に対応している「一括見積もりサイト」を利用することが大切です。

「保険相談ショップ」を利用することも大切

保険相談をしたいなら、やはり「保険ショップ」の利用が欠かせません。

火災保険と一緒に生命保険などの見直しもすると、驚くほど保険料を節約できますよ。

関連 【保険クリニックの評判・口コミは嘘】ほけんの窓口と比較で分かるデメリットは?

5 銀行などの「団体割引」が適用されない

銀行やハウスメーカーから紹介された火災保険に加入すると、「団体割引」が適用されることがあります。

確かに「団体割引」によって少しは保険料が安くなりますが、裏では「提携料」が上乗せされているのも事実…。

「団体割引」よりも、「一括見積もりサイト」の方が保険料が安い場合がほとんどです。

POINT

一括見積もりサイトを選ぶ時は、実際の利用者の評判をチェックすることが大切です。

⇒公式サイトへ:「火災保険一括見積もり」を試してみる

「火災保険一括見積もり」で比較するメリット

「火災保険一括見積もり」を利用するメリットは次の4つです。

- わずか3分でシュミレーションができる

- 土日や祝日も対応してくれる

- 保険料の相場が分かる

- 補償内容やサポート体制も比較できる

1 わずか3分でシュミレーションができる

本来、火災保険の見積もりを取るのは大変。

- 各保険会社の公式サイトにアクセス

- 「住宅の情報」や「希望する補償」を選択

- 住所や電話番号など、個人情報を入力

という作業を何度も何度も繰り返さなければなりません。

ところが、火災保険一括見積もりサイトを利用すれば、入力するのは1度だけ。

ネットからわずか3分で見積もり依頼ができるので、仕事や家事で忙しい方にこそおススメです。

2 土日や祝日も対応してくれる

保険会社の場合、見積もり受付は平日のみの対応。

ところが、「火災保険一括見積もりサイト」を利用すれば、休日や祝日まで手続き可能に。

なかには、無料相談まで休日に受け付けてくれる優良サイトもあるので、ぜひチェックしてください。

3 保険料の相場が分かる

もし、1社だけにしか見積もりを取らなかったとします。

A社:27万円

「27万円」という1つの見積もりだけでは、保険料が高いのか安いのか判断できません。

逆に、3社から見積もりを取ったらどうなるでしょうか?

A社:27万円

B社:30万円

C社:25万円

複数社から見積もりを取れば、保険料の相場や適正価格が一目瞭然。

しかも、同じ条件で見積もりを取るので、どの火災保険が最安プランなのか簡単に判断することが可能です。

4 補償内容やサポート体制も比較できる

同じように見える火災保険でも

- 家財に含まれるモノは?

- どんなケースで保険金が支払われるのか?

- 非常事態があった時に、駆けつけてくれるのか?

など、保険会社によって補償内容やサポート体制に違いがあります。

「火災保険一括見積もり」を利用すれば、各社の保険内容を並べて比較することが可能に。

補償が充実していない火災保険を選んでしまうと、万一の事態に全く役に立たないことになってしまうので注意してください。

保険料だけで火災保険を選ぶのは危険。補償内容やサポート体制まで比較した上で判断することが大切です。

「火災保険一括見積もりサイト」の選び方

「火災保険一括見積もりサイト」を選ぶ時は、次の4つの点を注意することが大切です。

- 実際に届く見積書の数は?

- 見積書が届くスピードは?

- 保険の相談体制は?

- 戸建てだけでなく、賃貸マンションにも対応しているか?

1 実際に届く見積書の数は?

見積書が多ければ多いほど、あなたに最適な火災保険が見つかる可能性が高くなります。

ただ、提携する保険会社の数で比較するのは大間違い。

というのも、どれだけ多くの保険会社と提携していても、すべての保険会社から見積書が届く訳ではないから。

「実際に届く見積書の数」で比較することが何よりも大切になってきます。

2 見積書が届くスピードは?

同じように思える「見積もりサイト」でも、

- 当日見積もりにも対応

- 〇営業日以内に送付

など、見積書が届くスピードには大きな違いがあるのが現実…。

見積書がバラバラに届いたのでは、うまく比較できず、サイトを利用する意味がなくなってしまいます。

加入や見直しを急いでいる方は、「見積もりがいつまでに届くのか」を必ずチェックして選んでください。

3 保険の相談体制は?

火災保険は選ぶ時は、「必要な補償は何か」を見極めることが大切。

ただ、

- 補償の範囲は?

- 家財の保証額は?

- 地震保険は必要?

- 保険期間は?

などの判断は、素人ではなかなか難しいのが現実…。

保険のプロに無料相談できるサイトを選べば、不安なく加入できるので安心です。

4 戸建てだけでなく、賃貸マンションにも対応しているか?

賃貸マンションの場合、契約時に不動産会社から半強制的に火災保険に加入させるケースがほとんど。

ただ、賃貸マンションでも自由に火災保険を選ぶことは可能です。

しかも、不動産業者が勧める火災保険は中間マージンが発生するので、割高なことがほとんど。

賃貸マンション(2年契約)の場合、「一括見積もり」をすることで、保険料が1~2万円ほど安くなることも珍しくありません。

「一括見積もりサイト」は、サービスの中身を比較してから選ぶことが大切です。

「火災保険一括見積もりサイト」のおすすめランキング

実際に利用して分かった、「火災保険一括見積もりサイト」のおすすめランキングは次の通りです。

横にスクロールできます⇒

| ランキング | 見積額 | スピード | 見積数 |

| 1位 カンタン火災保険 (旧:火災保険の窓口) |

1位 | 当日 | 9社 |

| 2位 価格.com | 2位 | 翌日 | 8社 |

| 3位 住宅本舗 | 3位 | 4日後 | 6社 |

| 4位 保険スクエアバン | 4位 | 3日後 | 6社 |

| 5位 保険インズウェブ | 5位 | 2日後 | 7社 |

| 6位 楽天保険の総合窓口 | 6位 | 3日後 | 7社 |

1位 カンタン火災保険(旧:火災保険の窓口)

| 見積もりの安さ | 1位 |

| 見積もりスピード | 当日 |

| 実際の見積もり数 | 9社 |

| 無料相談 | 〇 |

| キャンペーン | 〇 |

| 賃貸マンション | 〇 |

「カンタン火災保険」の評判・口コミ

加入後のサポートに安心(30代の口コミ)

担当者の方が窓口になってくれ、見積もりだけでなく加入までサポート。

保険に苦手意識がありましたが、安心して加入することができました。

比較することで保険料を削減(20代の口コミ)

銀行からの見積もりに納得いかず、気軽な気持ちで請求しましたが、利用して大正解。

大きく保険料が抑えられたので大満足です。

出典:火災保険の窓口

2位 価格.com(カカクコムインシュアランス)

| 見積もりの安さ | 2位 |

| 見積もりスピード | 翌日 |

| 実際の見積もり数 | 8社 |

| 無料相談 | 〇 |

| キャンペーン | × |

| 賃貸マンション | 〇 |

「価格コム火災保険」の評判・口コミ

乗り換えで保険料が安くなりました(30代の口コミ)

不動産屋から紹介を受けた火災保険に入っていましたが、友人の勧めで「価格.com」の一括見積もりを利用することに。

見積もりの結果、元々加入していた保険と補償内容は変わらないので、保険料が驚くほど安くなりました。

地震保険の補償を手厚くなりました(40代の口コミ)

火災保険に加入していたんですが、地震保険の補償を手厚くするために、見直しをすることに。

「価格.com」のおかげで、保険料は変わらないのに、地震保険の補償をさらに手厚くすることに成功しています。

出典:価格.com火災保険

3位 「住宅本舗」の火災保険一括見積もり

| 見積もりの安さ | 3位 |

| 見積もりスピード | 4日後 |

| 実際の見積もり数 | 6社 |

| 無料相談 | 〇 |

| キャンペーン | × |

| 賃貸マンション | 〇 |

「住宅本舗」の評判・口コミ

火災保険の見直しで、補償内容が充実(60代の口コミ)

火災と自然災害リスクしか補償しないタイプの火災保険に加入していました。

ただ、補償をもっと手厚くしたいと考え、「地震保険に加入」と「日常生活の損害補償」を追加することに。

保険料が心配でしたが、「住宅本舗」を利用したおかげで、追加費用なく幅広い補償を手に入れることに成功しています。

無駄な特約を外して、必要な保障のみ(20代の口コミ)

「住宅本舗」に相談してみると、地域や建物構造から水災の補償が必要ないことが判明。

相談したおかげで、20万円近く安い火災保険に加入することができました。

説明もとても分かりやすく、安心して申し込みができたのも嬉しかったです。

出典:住宅本舗

4位 「保険スクエアバンbang」

| 見積もりの安さ | 4位 |

| 見積もりスピード | 3日後 |

| 実際の見積もり数 | 6社 |

| 無料相談 | 〇 |

| キャンペーン | × |

| 賃貸マンション | 〇 |

「保険スクエアバン」の評判・口コミ

納得感のある保険選びができました(30代の口コミ)

火災保険のことがよく分からないので、「スクエアバン」の無料相談サービスを利用することに。

保険料がどうやって決まるのか、どんな保険を選んだらいいのか専門家の話が聞けて、すごく納得できました。

他のサービスよりも見積もりが正解(40代の口コミ)

他の比較サービスも利用したんですが、「bang! 火災保険」の見積もりが1番低い保険料でした。

保険アドバイザーの方からも手稲にアドバイスがもらえ、相談して本当によかったです。

出典:保険スクエアバン

5位 「保険の窓口インズウェブ」の一括見積もり

| 見積もりの安さ | 5位 |

| 見積もりスピード | 2日後 |

| 実際の見積もり数 | 6社 |

| 無料相談 | × |

| キャンペーン | × |

| 賃貸マンション | 〇 |

「保険の窓口インズウェブ」の評判・口コミ

新築のマンション用に使いました(30代の口コミ)

マンションを購入した時に不動産会社から案内があったんですが、保険料の高さに納得できず‥。

もっと安くならないかと「インズウェブ」を利用したら、本当に安くなってビックリです。

火災保険を比較でき助かりました(40代の口コミ)

火災保険を比較検討するために「インズウェブ」を利用することに。

保険料が安くなっただけでなく、「個人賠償責任保険」など最新の補償が受けられるようになり助かりました。

出典:保険インズウェブ

6位 楽天「火災保険の総合窓口」

| 見積もりの安さ | 6位 |

| 見積もりスピード | 2日後 |

| 実際の見積もり数 | 6社 |

| 無料相談 | 〇 |

| キャンペーン | × |

| 賃貸マンション | × |

楽天「火災保険の窓口」の評判・口コミ

電話での対応が親切(30代の口コミ)

火災保険について不明な点があったので、2回ほど窓口に問い合わせてみました。

とても丁寧な対応で、分かりやすく教えてもらえたので、安心して申し込みができました。

楽天損保の見積もりが取れる(40代の口コミ)

他の一括見積もりサイトの場合、楽天損保が展開している火災保険には対応していません。

でも、同じ楽天が運営する「火災保険の総合窓口」なら一緒に見積もりを取り寄せることが可能。

火災保険以外の見積もりもできるので、他の保険でも試してみようと思います。

「火災保険一括見積もりサイト」でのプレゼントキャンペーン

「一括見積もりサイト」のキャンペーンを調査した結果は次の通り。

| カンタン火災保険 | 〇 |

| 価格コム | × |

| 住宅本舗 | × |

| 保険スクエアバン | × |

| 保険の窓口インズウェブ | × |

| 楽天「保険の総合窓口」 | × |

| NTTイフ | × |

キャンペーンを実施している「見積もりサイト」は、『カンタン火災保険』だけしかありませんでした。

関連 【期間限定】火災保険一括見積もりのプレゼントキャンペーン情報

火災保険の窓口では「ギフト券」をプレゼント

「カンタン火災保険」では、

- 一括見積もりの利用

- 見積もり後の簡単なアンケート回答

の2つをするだけで、全員に「300円分のギフト券」をプレゼント。

ただ、キャンペーンは期間限定なので、「カンタン火災保険」を利用するなら今が最大のチャンスになっています。

一括見積もりでプレゼントがもらえるのは「カンタン火災保険」だけ。利用するなら今しかありません。

関連 【カンタン火災保険の評判・口コミは嘘】お得なキャンペーン情報とは?

実際に「火災保険一括見積もり」をお試ししてみました

「火災保険一括見積もり」を利用すると、

- パンフレット

- 見積書

- プランの詳しい説明書

など、様々な資料が届くことに。

わざわざ各保険会社から取り寄せないで済むので、「一括見積もりサイト」は本当に便利です。

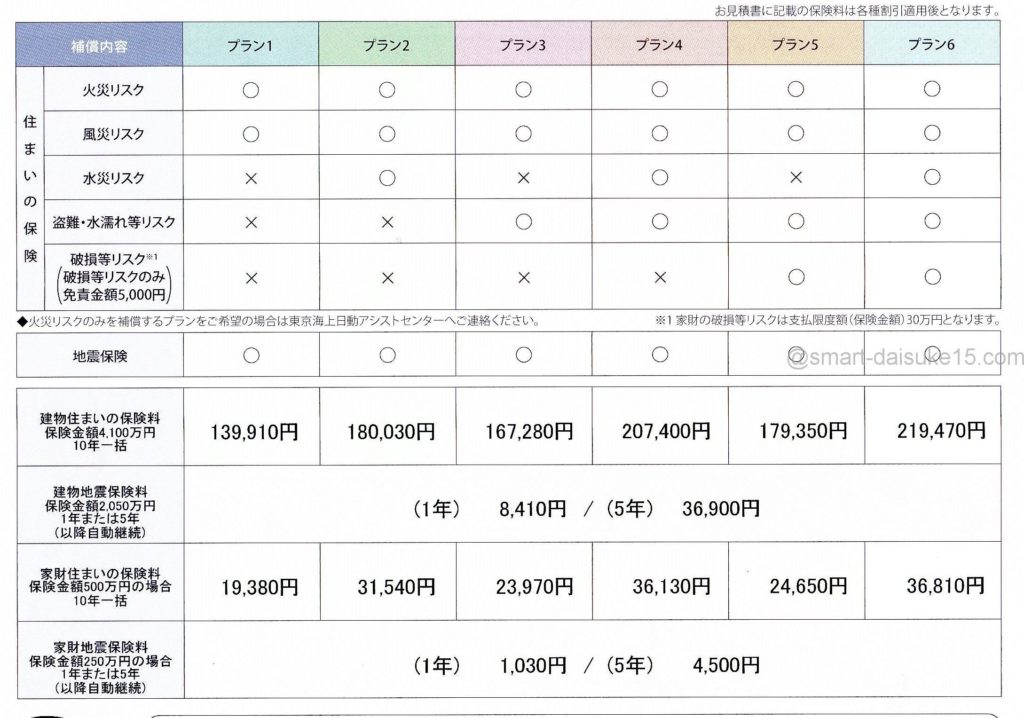

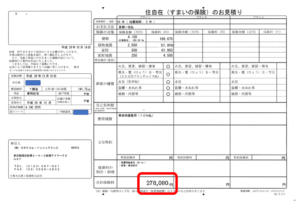

新築一戸建て用「見積書」を比較(10年契約)

私は一条工務店で家を建てましたが、提携する火災保険と比べた結果は次の通り。

| 内容 | 一括見積もりサイト | ハウスメーカー |

| 建物の保険料 | 19万9670円 | 21万9470円 |

| 地震保険(建物) | 3万6900円 | 3万6900円 |

| 家財保険 | 3万7010円 | 3万6810円 |

| 地震保険(家財) | 4500円 | 4500円 |

| 合計 | 27万8080円 | 29万7680円 |

「一括見積もりサイト」を利用することで、2万円近い保険料の削減に成功しています。

住宅メーカーの火災保険は割高な場合がほとんど。「一括見積もり」を利用するだけで驚くほど保険料が下がりますよ。

【まとめ】「火災保険一括見積もり」の評価

火災保険一括見積もりサイトの特徴をまとめます。

横にスクロールできます⇒

| ランキング | 見積額 | スピード | 見積数 |

| 1位 カンタン保険窓口 | 1位 | 当日 | 9社 |

| 2位 価格.com | 2位 | 翌日 | 8社 |

| 3位 住宅本舗 | 3位 | 4日後 | 6社 |

| 4位 保険スクエアバン | 4位 | 3日後 | 6社 |

| 5位 保険インズウェブ | 5位 | 2日後 | 7社 |

| 6位 楽天保険の総合窓口 | 6位 | 3日後 | 7社 |

見積もりサイトで迷ったら「カンタン火災保険」で間違いなし。

たった3分の見積もり依頼で、驚くほど保険料を下げることが可能です。

大切な家族を守る火災保険が手に入ります!

▼公式サイトはこちら▼