「一条工務店の提携火災保険って、本当にお得なの…」

「保険料をもっと安くするには、どうしたらいいのかしら…」

一条工務店で家を建てると、提携する火災保険「住まいのサポート保険」を勧められます。

ただ、「住まいのサポート保険」に加入してしまい、保険料の高さに後悔している方が多いのも事実…。

一条工務店の火災保険について、あなたに伝えたいことは5つ。

POINT

- 実際に火災保険を運用するのは「東京海上日動」

- i-smartは「省令準耐火構造」なので、保険料が半額になる

- 地震保険は控除の対象、年末調整をすれば所得税が安くなる

- 火災保険を探すなら、2ヶ月前から動き出すのがベスト

- 一括見積もりをすれば、保険料が2万円も安くなる

一条工務店が教えてくれない、「住まいのサポート保険」の真実に迫っていくことにします。

クリックできる目次

一条工務店提携火災保険「住まいのサポート保険」とは?

一条工務店の提携火災保険の正式名称は「住まいのサポート保険」。

- 一条工務店

- 東京海上日動

が提携した火災保険で、実際の保険運用を行うのは「東京海上日動」になっています。

「東京海上日動火災保険」は保険会社№1

出典:東京海上日動

東京海上日動は日本初の保険会社。

東京海上日動は様々な保険商品を展開していて、業界では売上高トップを誇っています。

| 東京海上日動火災 | 約2兆2000億円 |

| 損害保険ジャパン日本興亜 | 約2兆1000億円 |

| 三井住友海上 | 約1兆5000億円 |

| あいおいニッセイ同和 | 約1兆2000億円 |

「大手企業が安心」と思われる方には魅力的な火災保険になっています。

一条保険サービスの電話番号

一条工務店の火災保険と言っても、実際に運営しているのは「東京海上日動」。

つまり、火災保険について気になることがあれば「東京海上日動」に直接連絡してください。

| 「住まいのサポート保険」の連絡先 | |

| 東京海上 | 公式HP |

| 問い合わせ窓口 | 0120-119-110 (24時間365日受付) |

「住まいのサポート保険」は、東京海上日動が「一条工務店専用」に展開している火災保険です

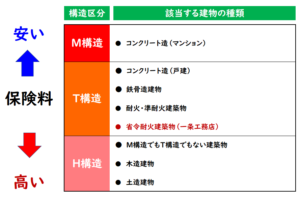

一条工務店は「省令準耐火建築物」、だから相場より保険料が安い

一条工務店の家はすべて木造ですが、「省令準耐火構造」に認定されています。

「コンクリート造」や「鉄骨造」などのように、耐火性能の高い木造住宅のこと。

「2×4工法」だと認定されやすくなっています。

「省令準耐火構造」のメリットは、一般的な木造住宅に比べて保険料が半額以下になること。

| 建物評価額2000万円の保険料(10年間) | |

| 省令準耐火構造の木造住宅 | 約20万円 |

| 通常の木造住宅 | 約50万円 |

火災保険は一生涯続けていく保険でもあるので、「省令準耐火構造のメリットはかなり大きい」と言えますね。

セゾンは「耐火区分」が違います

一条工務店の家がすべて「省令準耐火建築物」に認定される訳ではありません。

| 省令準耐火建築物 | |

| 一般的な木造住宅 |

実は、セゾンなどの一般的な木造住宅でも、追加工事をすれば「省令準耐火構造」に格上げすることも可能。

- 外部からの延焼防止:屋根や外壁などを「不燃性材料」にする

- 各室防火:部屋を完全に区切り、石膏ボードなどを使用する

- 他室への延焼遅延:壁や天井に断熱材を追加する

ただ、追加工事には多額の費用がかかるもの。

「省令準耐火構造と追加工事のどちらがお得か」をトータルで見て判断することが大切です。

準防火地域だと坪単価も上がります

火災保険を考える時には「準防火地域」にも注意が必要。

建物が密集している地域(駅前や幹線道路沿いなど)で、都市計画法に指定されるエリアのこと。

万一火事が起きた時、周囲への延焼を抑えるために、一定の基準を満たした家を建てる必要があります。

防火・準防火地域でも木造住宅を建てることは可能ですが、次の基準を満たさなければなりません。

- 外壁や軒裏を防火構造にする

- 屋根を不燃材料にする

- 外壁の開口部に防火設備を設ける

- 柱や梁を一定以上の太さにする

- 窓やドアを防火仕様にする など

性能の高い一条工務店の家でも、標準仕様では準防火地域に建てることは不可能。

準防火地域に家を建てるなら、50万~100万円ほど建築費用が高くなることを覚悟してください。

火災保険料が安くできるのは、一条工務店の性能が高い証拠だと言えます。

一条工務店の火災保険にはいつから入る?

火災保険の申し込みをする時は、「補償開始日=引き渡し日」にすることが大切。

引き渡し日当日に火災保険に加入することもできますが、

- 書類の提供

- 内容の確認

など、補償開始までに数日かかることも…。

どこの保険会社の火災保険に加入するかを決めたら、2週間前には申し込むのが安心。

また、急いで決めると失敗しかねないので、1か月半~2カ月前には検討をスタートすることをおすすめします。

火災保険の加入に必要な書類は?

火災保険に加入する場合には、次の7つの書類を用意するのが基本。

- 建築確認申請書(1面~5面)

- 確認済証

- 検査済証

- 建築住宅性能評価書

- 全部事項証明書

- 物件の仕様書・図面・パンフレットなど

- 金融機関口座の情報・届け出印(口座引き落としの場合)

書類について分からない場合は、一条工務店の営業担当に確認するのが最も確実です。

火災保険はじっくり検討することが大切。引き渡し日の2ヶ月前には資料集めをするようにしてください。

一条工務店「住まいのサポート火災保険」の補償の選び方

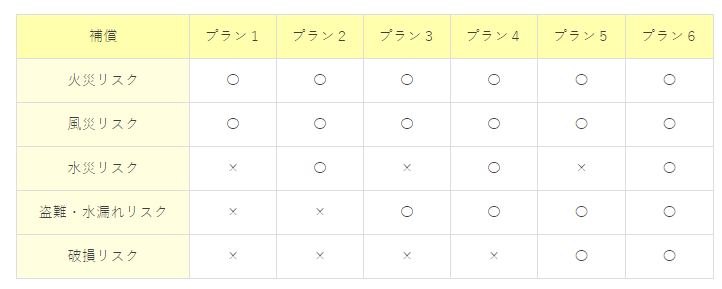

一条工務店の火災保険に6つのプランが用意されていますが、次の2つの補償は必須。

- 火災リスク

- 風災リスク

すべてのリスクを補償対象にするのが1番安心ですが、保険料も高くなってしまうことに…。

火災保険のプランを考える時は、「どんなケースで補償が受けられるのか」を慎重に判断することが大切です。

- 水災リスクの内容

- 盗難リスクの内容

- 水漏れリスクの内容

- 破損等リスクの内容

1 「水災リスク」の内容

「水災」とは、次の3つの災害リスクのこと。

- 洪水

- 高潮

- 土砂くずれ

火災保険で水災補償の加入率は約20%ですが、周囲の環境によって判断することが大切。

具体的に言うと、高台に家を建てると「洪水」や「高潮」のリスクは低くなりますが、「土砂崩れ」の危険性が高まることに…。

リスクを正しく判断するためには、国土交通省が出している「ハザードマップ」で確認することが大切です。

関連 【ハザードマップの土地評価ガイド】土地探し(選び)の注意点とは?

2 「盗難リスク」の内容

「盗難リスク」では、強盗や窃盗の被害を補償。

家の中だけでなく、外出先のトラブルも補償してくれるのがポイントです。

- 泥棒が侵入、現金や宝石を盗まれた

- 駐車場に置いていた自転車が盗まれた

- 空き巣のせいで、窓やドアを取り換えることに

- 外を歩いていた時、バックをひったくられた

3 「水漏れリスク」の内容

「水漏れ」の補償に入れば、自宅にある給排水設備の事故を補償をしてくれます。

- 排水管が破裂し、家具がビチャビチャに…

- 2階のトイレから水漏れが発生し、1階が水浸しに…

雨漏りは火災保険の対象外

「雨漏り」は火災保険の対象外。

ただ、一条工務店の家で「雨漏り」の事案を聞いたことがないのでリスクは少ないはずです。

4 「破損リスク」の内容

「破損」の補償は、日常生活で発生する偶発的な事故が対象。

子供からペットまで幅広いケースの損害を補償してくれるので、思った以上に助けになる保証となっています。

- 飛んできた野球ボールで窓ガラスが割れた…

- 子供が友達の家で遊んでいて、オモチャを壊した…

- 相手とぶつかって、骨折させてしまった…

私もテレビが壊れた時に、火災保険の「破損補償」のおかげで10万円の保険金がもらえています。

火災保険の10年契約(長期契約)がお得

保険料を安くしたいなら、契約期間を10年することが大切。

契約期間が長くなると、保険料が大幅に割引されることになっています。

| 一般的な割引率 | |

| 2年 | 7.5% |

| 5年 | 14% |

| 10年 | 18% |

支払額が大きいので負担に感じるかもしれませんが、トータルで考えると断然お得です。

35年契約という長い契約期間が設定できたのは2015年まで。現在は最長10年と決まっています。

POINT

それぞれの補償で「どんな支払い事例があるのか」を知った上で、必要・不必要を判断することが大切です。

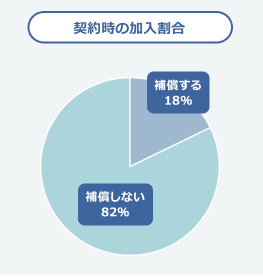

一条工務店の火災保険に「家財補償」は必要?

火災保険に加入する時には、

- 「建物」だけに保険をかけるか

- 「建物」と「家財」両方に保険をかけるのか

も大切なポイント。

「家財」について考える時は、「対象物」と「保険料」を知っておくことが欠かせません。

「建物」と「家財」の具体例

家財保険に入る場合は、「どこからどこまでが家財なのか」を知っておくことが大切。

「建物」と「家財」の具体的な対象物は次の通りです。

| 建物の対象 | 家財の対象 |

| 建物の基礎部分 車庫 浴槽 床暖房 地デジ、アンテナ 便器 調理台 物置 門、塀 |

現金(※盗難の場合) テレビ 冷蔵庫 洗濯機 パソコン テーブル 洋服 生活雑貨 カーテン 自転車 |

ただ、保険会社によって建物と家財の区分に違いがあるので、気になる内容は事前に問い合わせておくと安心です。

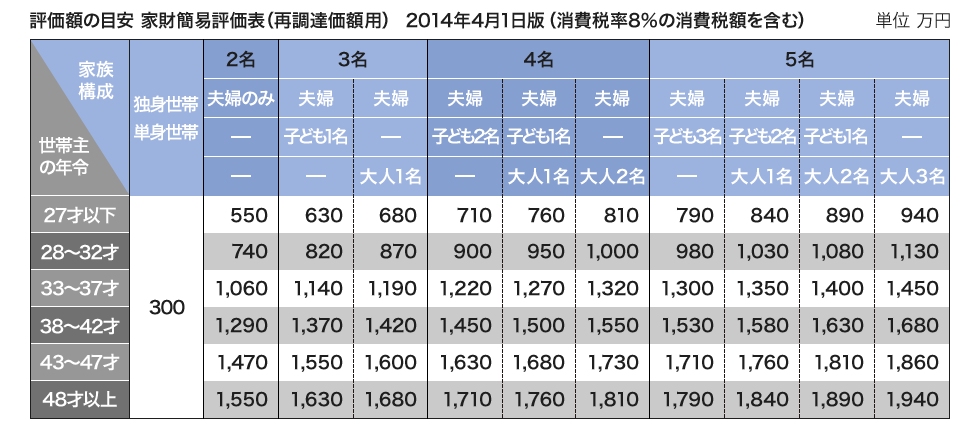

家財の保険金額は?

出典:あいおいニッセイ同和損保

家財の補償額は、保険会社ではなく、自分自身で決めることになっています。

補償額を考える時は、全部焼失した場合に、

「いくらあれば再び買い揃えることができるのか」

を考えた上で設定することが大切。

j自分で設定するのが難しい場合は、上のような簡易保険表を目安にするのがおススメです。

4人家族の場合、家財保険の補償金額の目安は500万円だと言われています。

注意して欲しいのは、家財の合計金額を上回る補償を受けられないこと。

自宅にある家財の合計金額が800万円だとすると、1000万円の補償は受けられません。

POINT

火災保険で、ファミリー世帯に欠かせないが「家財補償」です。

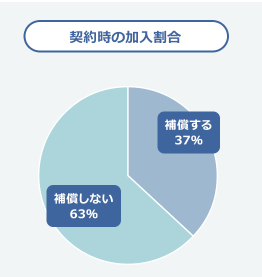

一条工務店の火災保険に「地震保険」は必要?

火災保険では、

- 地震による倒壊・延焼

- 噴火・津波

など、地震による直接的・間接的な損害は補償してくれません。

地震保険に加入すれば、次のような事態に備えることが可能になります。

- 地震の揺れで家が倒壊した…

- 地震による津波で家が流された…

- 噴火による噴石で、屋根や太陽光パネルに穴が空いた…

- 地震で土砂崩れが発生、家が埋没してしまった…

- 地震が原因で火災が発生、家が延焼した…

日本は地震大国で、マグニチュード6の地震が全世界の20%も発生するほど。

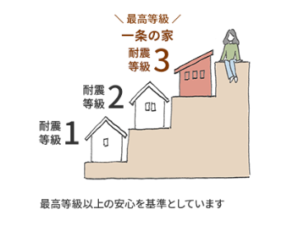

一条工務店の家は全シリーズで「耐震等級3(最高等級)」を取得していますが、大震災レベルになると被害は出てくるモノ…。

横にスクロールできます⇒

| 耐震等級1 | 建築基準法の耐震性能を満たす基準 |

| 耐震等級2 | 「耐震等級1」の1.25倍の性能 |

| 耐震等級3 | 「耐震等級1」の1.5倍の性能 |

東日本大震災・阪神淡路大震災のような大規模地震に備えるためには、地震保険の加入が必要です。

一条工務店の地震保証は?

一条工務店の初期保証期間は10年。

点検と有料の補修(10年ごと)を受けることで、最大30年の延長保証を受けられる仕組みになっています。

ただ、「30年保証」の対象になるのは次の2つのみ。

- 構造躯体・基礎(柱・梁などの構造上の主要部分)

- 雨漏り(雨水の浸入を防止する部分)

しかも、地震などの自然災害による保証は対象外になることがほとんどなので、「地震保険」による備えは欠かせません。

関連 【一条工務店の保証制度ガイド】期間や年数、延長10年点検の真実とは?

一条工務店の家は「耐震等級3」なので、保険料も安い

耐震性の高い家を建てることは、保険料の面でもプラス。

一条工務店のように「耐震等級3」の家になれば、保険料の割引率が50%にもなってきます。

| 耐震等級1 | 割引率10% |

| 耐震等級2 | 割引率30% |

| 耐震等級3 (一条工務店) |

割引率50% |

地震保険には地方自治体による補助システムもあるので、一条工務店の家なら50%以上の割引を得ることも可能になっています。

「耐震等級3」でもすべての被害を防ぐことは不可能。災害の多い日本では、地震保険に加入する方が安心です

関連 【一条工務店に地震保険は必要なし?】省令準耐火区分ならお得です

一条工務店「提携火災保険」がおすすめできない3つの理由

一条工務店の提携火災保険に加入する場合は、次の3つの点に注意してください。

- 保険相談ができない

- 補償プランが少なく、相場よりも高くなってしまう

- 東京海上日動より評判の損保会社がある

1 保険相談ができず、サポートが受けにくい

一条工務店の提携火災保険は「通信販売型(ダイレクト系)」。

ダイレクト型保険は手続きは簡単ですが、デメリットが大きいが現実…。

- 補償内容に不安があっても、相談することができない

- 担当者がつかないので、いざという時にサポートを受けにくい

火災保険で最も大切なことは、「どの補償額までカバーすればいいか」を判断すること。

火災保険選びに自信のない方は、保険ショップで相談した上で決定することをおススメします。

関連 【保険クリニックの評判・口コミは嘘】ほけんの窓口と比較で分かるデメリットは?

2 プランが少なく、相場よりも高くなってしまう

先ほど書いたように、一条工務店の提携火災保険には6つのプランしかありません。

他社の火災保険であれば、もっと補償を細かく選べるのが普通。

つまり提携火災保険では、不必要な補償を付けて、ムダな保険料を支払ってしまう可能性も高くなっています。

3 東京海上日動火災保険の評判・口コミが悪い

「オリコン顧客満足度ランキング」では、東京海上日動は第7位

| 1位 | ソニー損害保険 |

| 2位 | セゾン自動車火災保険 |

| 3位 | 損保ジャパン |

| 4位 | SBI損害保険 |

| 5位 | セコム損害保険 |

| 6位 | 三井住友海上 |

| 7位 | 東京海上日動 |

東京海上日動に対して気になる口コミは次の通りです。

連絡が来るのが遅い…(40代の口コミ)

台風の時に水漏れがあったので東京海上日動に電話しましたが、それきり音沙汰なし。

忘れた頃に電話がかかってきたので、「もう結構です」と断りました。

サポート体制に不安…(30代の口コミ)

コールセンターに電話したんですが、全然繋がらない状態で…。

普通の日で繋がらないですから、災害の時にはもっと混みそうで不安で仕方ありません。

保険金の支払いが遅い(50代の口コミ)

保険金がおりることになったんですが、実際に支払われたのは3~4か月後。

どうしてこんなに時間がかかるのか、不思議でなりません。

東京海上日動の評判は決して高くありません。保険料だけでなく、サポート体制も含めて判断することが大切です。

関連 【新築火災保険のおすすめランキング】一戸建て相場はいくら?

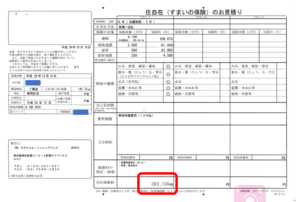

【一条工務店火災保険の金額を公開】「損保ジャパン」や「楽天損保」と比較

一条工務店だけの見積もりだけでは「適正か」判断できないので、他社の見積もりと比較することが大切。

私は火災保険の一括見積もりサイトを利用しましたが、特に安かった「損保ジャパン」や「楽天損保」と比較すると次のようになりました。

横にスクロールできます⇒

| 内容 | 楽天損保 | 損保ジャパン | 一条工務店 |

| 建物の保険料 | 19万7660円 | 19万9670円 | 21万9470円 |

| 地震保険(建物) | 3万6900円 | 3万6900円 | 3万6900円 |

| 家財保険 | 3万5890円 | 3万7010円 | 3万6810円 |

| 地震保険(家財) | 4500円 | 4500円 | 4500円 |

| 合計 | 27万6950円 | 27万8080円 | 29万7680円 |

「一括見積もりサイト」を利用したおかげで、2万円近い保険料の削減に成功しています。

一括見積もりなら「カンタン火災保険」がおススメ

数多くの「一括見積もりサイト」がありますが、私が利用した「カンタン火災保険」が人気№1.

「カンタン火災保険」が評判な理由は次の5つです。

- 最短で当日に見積もりが届く

- 専門のコンサルタントに無料相談ができる

- 最大29商品の見積もりができる

- 契約実績が豊富なので、信頼度が高い

- 期間限定キャンペーン実施中

当日見積もりができるのは「カンタン火災保険」だけなので、忙しい人ほどおススメです。

「火災保険一括見積もり」の利用方法

「カンタン火災保険」の利用方法はとっても簡単。

わずか4ステップで見積もりが取れるようになっています。

- 公式サイトにアクセス

- 物件情報を入力する

- 補償内容を選択する

- 個人情報を入力する

① 公式サイトにアクセス

まずは、公式サイトにアクセス。

【無料一括見積もり】ボタンをクリックします。

② 物件情報を入力する

物件情報については、次のように入力してください。

- 見積もり対象物件:新しく購入する物件

- 建物の種類:一戸建て

- 建物の構造:木造

- 耐火区分:省令準耐火建築物

- 耐震構造:耐震等級3

「セゾンA・F・アシュレ」・「アイパレット」・「アイスマイル」の場合は、耐火区分を『該当しない』にチェックを入れます。

延床面積については、建築確認申請書などで確認。

見積もりの段階なので、おおよその数字で入力しても問題ありません。

③ 補償内容を選択する

補償内容を入力していきます。

- 建物の希望保険金額

- 希望する補償

- 家財の補償

- 世帯人数

- 家財の希望保険金額

- 補償開始日

- 火災保険の契約期間

保険金額に迷う場合は、画面上に出ている目安(概算)を入力。

契約期間は最長の10年を選ぶのが最もお得です。

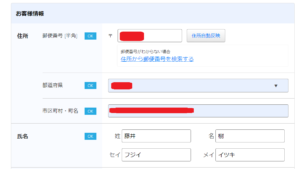

④ 個人情報を入力する

見積書を送付するために必要な個人情報を入力していきます。

個人情報と言っても、次の6つを入力するだけ。

- 住所

- 名前

- 生年月日

- 生別

- 携帯電話番号

- メールアドレス

最後に「利用規約に同意して見積もり依頼」ボタンをクリックすれば終了です。

POINT

わずか数分の見積もり作業をするだけで、数万円の保険料を削減することも十分に可能です。

関連 【カンタン火災保険の評判と口コミ】お得なキャンペーン情報とは?

一条工務店「火災保険」の気になるQ&A

一条工務店の火災保険について、よく寄せられる疑問は次の通りです。

提携住宅ローンには提携火災保険が必要?

住宅ローンの融資条件には、「火災保険への加入」が義務付けられている場合がほとんど。

ただ、銀行がすすめる火災保険に加入しなくても、住宅ローンが不利になることは一切ありません。

金融庁も、保険と住宅ローンの「抱き合わせ販売」を禁止しています(保険業法施行規則第234条第6号)。

どこで・どんな住宅ローンに加入しても、火災保険は自由に選ぶことが可能。

たとえ、一条工務店の提携住宅ローンを組んでも、火災保険まで提携商品にする必要はありません。

火災保険は年末調整の対象になるの?

火災保険は所得控除の対象外なので、年末調整は受けられません。

2006年までは年末調整で所得控除を受けられましたが、税制改正で控除の対象から外されています。

ただ、地震保険は年末調整することで「所得税」や「住民税」の控除が受けること可能になっています。

「保険料の控除」でいくら戻ってくるの?

年末調整で控除される税金は、控除対象となる保険料の合計で決まってきます。

| 控除対象の保険料の合計 | 所得税の控除 | 住民税の控除 |

| 5万円以下 | 支払い保険料全額 | 支払保険料×1/2 |

| 5万円超 | 5万円 | 2万5000円 |

年末調整に必要な書類はいつ頃届くの?

年末調整するためには「地震保険料控除証明書」が必要です。

地震保険料控除証明書は、保険会社から10月頃に送られてくるのが一般的。

ただ、地震保険に加入した年については、保険証券と一緒に送られてくることがあるので注意してください。

証明書を紛失してしまっても、保険会社に問い合わせればすぐに再発行してくれます。

【まとめ】一条工務店「火災保険」のメリット・デメリットさすけ

一条工務店火災保険の特徴をまとめます。

POINT

- 実際に火災保険を運用するのは「東京海上日動」

- i-smartは「省令準耐火構造」なので、保険料が半額になる

- 地震保険は控除の対象、年末調整をすれば所得税が安くなる

- 火災保険を探すなら、2ヶ月前から動き出すのがベスト

- 一括見積もりをすれば、保険料が2万円も安くなる

保険選びが苦手な人にこそ、火災保険の一括見積もりがおすすめだと言えますね。

大切な家族を守る火災保険が手に入ります。

▼公式サイトはこちら▼