「テレビが壊れたんだけど、家財保険でお金はもらえるの…」

「どうやって請求したら、より多くのお金がもらえるのかしら…」

うっかりミスでテレビが壊れた場合に利用できるのが「家財保険」。

私も子供が壊してしまったテレビに家財保険を利用し、高額な保険金をもらうことに成功しています。

家財保険の請求について、あなたに伝えたいことは4つ。

POINT

- 家財保険を請求するには、「見積書」が必要になってくる

- 請求の仕方によっては、修理費以上の保険金がもらえる可能性がある

- テレビだけではなく、洗濯機やソファーなども家財保険の対象になる

- 地震保険での家財補償を受けるのは、難易度が高い

ただ、家財保険を申請しても、保険金がもらえない人がいるのも事実…。

公式サイトでは分からない、家財保険の真実に迫っていくことにします。

テレビが壊れた時に家財保険が使えるって、本当なのかしら?

子供が液晶テレビを壊した時には「家財保険」が利用できる

我が家のテレビを壊したのは、2人のやんちゃ息子たち。

遊んでいる最中にコードを引っかけ、テレビを倒してしまったんです。

幸い子ども達にはケガはありませんでしたが、液晶はバリバリ!

10年くらい前に買った東芝レグザの40型ですが、当時の値段で10万円以上した代物が一瞬で粉々になってしまいました…。

最初は、

お金を出してテレビを買い替えようかしら?

と思ったんですが、マンションの「火災保険(家財保険)」に加入していることを思い出し、とりあえず請求してみることにしたのです。

「うっかりミス」で物が壊れた時は、とりあえず家財保険を確認することが大切です。

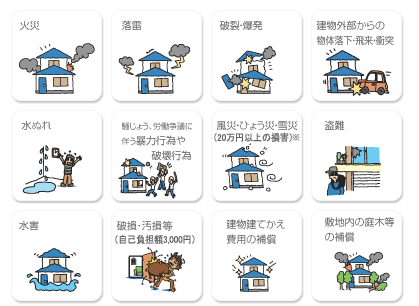

【家財保険の支払い例】テレビ以外でも補償が受けられます

「家財保険」の請求をする時には、家財保険に「どんな補償を付けているのか」を最初にチェックすることが大切。

それぞれの補償での支払い例は次の通りです。

1 「火災、落雷、破裂・爆発」の支払い例

「火事」や「落雷」や「ガス漏れの爆発」の損害を補償してくれます。

- 火事が起こり、服やカバンが燃えてしまった

- 落雷でパソコンや家電がショートしてしまった

- ガス漏れで爆発、家具が粉々になってしまった

2 「風災・雹災・雪災」の支払い例

「台風」や「雹(ひょう)」、「雪」が原因の損害を補償してくれます。

- 台風のせいで、カメラが飛ばされ壊れたので修理した

- 屋根から落下した雪が給湯器を潰してしまった

3 「水災」の支払い例

集中豪雨による「洪水」などの被害を補償してくれます。

- 洪水で自転車が流された

- 豪雨で山崩れが発生、土砂でソファーがボロボロに

4 「破損・汚損」の支払い例

「盗難」や「偶発的な事故」の損害を補償してくれます。

- 配水管が破裂して、スマホが水浸しに

- 泥棒が侵入、現金や宝石を盗まれた

- 子供が友達の家で遊んでいて、オモチャを壊した

「わざと」や「自然故障」は家財保険の対象外

今回のように子供が原因で故障した場合には、「破損・汚損」の補償に加入していることが絶対条件。

ただ、「破損・汚損」は「不測かつ突発的な事故」に限定されているので、「うっかりミス」による故障でなければ補償されません。

つまり、

- 故意:わざと壊した など

- 経年劣化:家電が寿命で使えなくなった など

の場合は補償の対象外になってしまうので注意してください。

「冷蔵庫」や「ソファー」はOK、「スマホ」はNG

出典:家財保険を知る

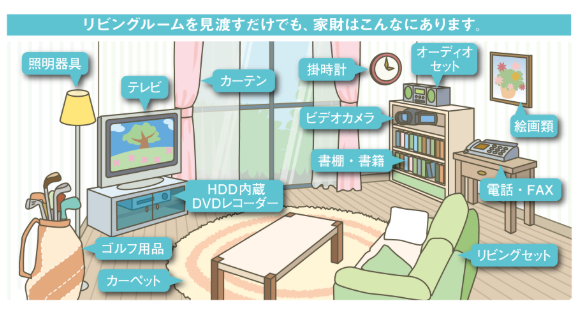

『家財が何か?』を分かりやすく言えば、「家の中にある持ち運び可能なモノ」。

具体的には、次の5つに分類して考えることができます。

| 食器・陶器類 | 食器、陶器置物、食料品、調理器具 |

| 電気器具類 | 電子レンジ、パソコン、テレビ、冷蔵庫 |

| 家具類 | 食器棚、たんす、机、ソファー |

| 身回品・その他 | カメラ、書籍、靴、ピアノ |

| 衣類・寝具類 | コート、布団 |

逆に、次のようなモノは家財保険の補償は受けられません。

- 通貨・有価証券・預貯金証書

- 自動車や自動二輪車(原動機付き自転車は補償されます)

- 30万円を超える貴金属や美術品

- 記録されているプログラム・データ

「パソコン」については『デスクトップパソコン』は対象に含まれますが、

- ノートパソコン

- iPad

- スマホ

など、携帯式通信機器については補償の対象外にしている保険会社が多いので注意してください。

賃貸アパートや県民共済の家財保険でもOK

「県民共済」に加入している場合も、家財を補償に含めていれば、テレビの故障に対応してくれます。

賃貸アパートでも、入居する時に加入した火災保険に「家財補償」が付いているはず。

まずは、「加入している火災保険で『家財補償』が付いているか」の確認をしてください。

「家財保険」が適用されるのは『うっかりミス』の場合だけ。

家財保険請求の流れとコツ ~テレビ破損の場合~

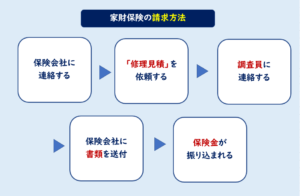

家財保険でお金をもらうには、次の5つのステップを踏む必要があります。

- 保険会社に連絡する

- 家電メーカーに「修理見積もり書」を依頼する

- 調査員による写真撮影

- 保険会社に書類の送付

- 「出張費を含めた金額」が振り込まれる

1 保険会社に連絡する

家財保険を請求する時は、まず最初に加入している損保会社(代理店)に連絡することになります。

保険会社に連絡すると「証券番号」を確認されるので、「保険証書(契約のしおり)」を手元に用意しておくと便利。

連絡先も「保険証書」に書かれています。

保険会社には、被害の状況を説明することになるので、

- いつ損害を受けたのか?

- どのぐらいの損害なのか?

- どういう状況で事故が発生したのか?

など、事実だけを伝えるようにしてください。

事実をきちんと伝えるためには、日時や損害状況を事前にメモしておくことが大切。

また、故障している場所を写真で撮っておくと、後で書類を提出する時にも役立ちますよ。

「補償してもらえるか」が分からない場合も、とりあえず保険会社に連絡することが大切。

保険会社の方で契約内容を確認してくれるので、どこよりも確実に分かります。

2 家電メーカーに「修理見積もり書」を依頼する

保険金を受け取るには、実際の損害を確認してもらわなければいけません。

保険会社に「テレビの損害の程度」は分からないので、家電メーカーに「出張見積もり」を依頼することに。

最近はどの家電メーカーも「お客様サポート」のページがあるので、ネットから出張依頼が申し込めるようになっています。

東芝の場合だと、

- 住所や電話番号

- テレビの製造番号

- 業者の訪問日時

などをフォームに入力するだけなので、意外と簡単。

後で家電メーカーから連絡があるので、日程確認をすれば、「出張見積もり」ができる仕組みになっています。

家電量販店を通す方法もありますが…

家電量販店に依頼することもできますが、結局見積もりを取るのはテレビの販売メーカー。

家電量販店を間に挟んでしまうと、連絡がややこしくなるのでおすすめできません。

3 調査員による写真撮影

家電メーカーの担当者に自宅へ来てもらいましたが、実際に見てもらったのは10分ほど。

- 液晶の壊れ具合

- テレビの型番

をチェックしてもらい、損害個所の写真を撮って終わりです。

見積もりは後日送付します

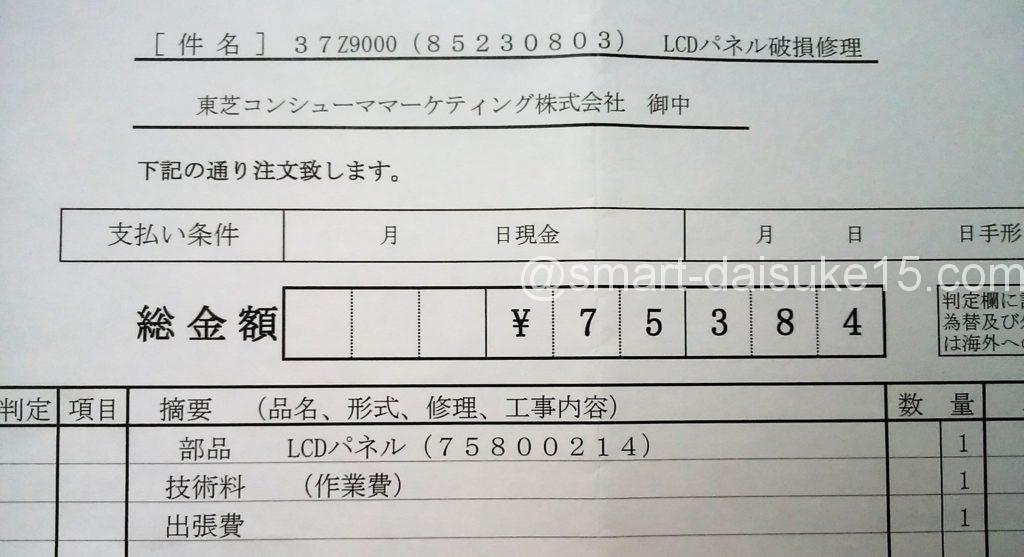

と言われ、届いた見積書を確認すると修理に必要な金額は「7万5384円」に。

ちなみに、7万5384円の内訳は下のようになっています。

| 液晶パネル代 | 52,900円 |

| 技術料 | 14,400円 |

| 出張費 | 2,500円 |

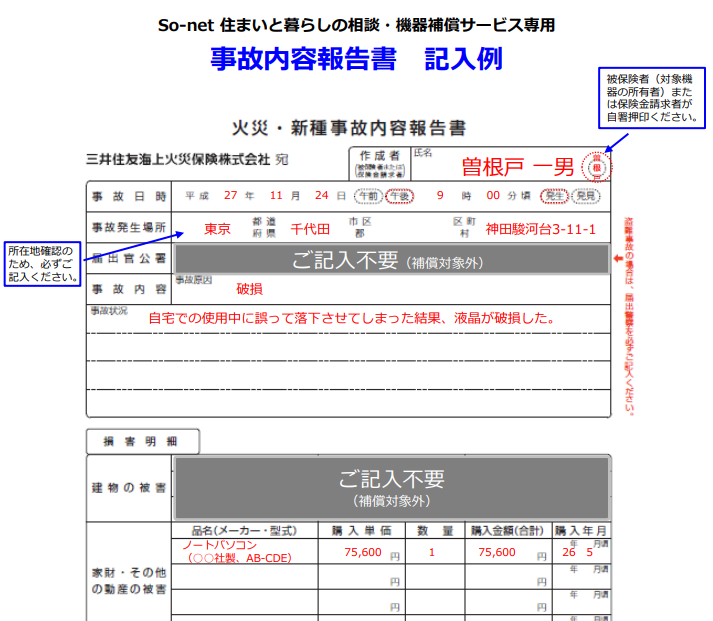

4 保険会社に必要書類を送付

出典:so-net

業者による現場調査が終われば、保険会社に書類を送ることになります。

家財保険の請求に必要な書類は次の3つ。

- 壊れたテレビの写真

- 保険会社から送られるくる請求書類

- 修理業者から届く見積書

保険の請求書類なんて難しそうに思いますが、

- テレビが壊れた日時と理由

- テレビの型番

- 自宅の住所や電話番号

- 振込先の口座番号

を書くだけなので10分もかからず終了しますよ。

5 「出張費を含めた金額」が振り込まれる

家財保険でもらえる金額は、

- 新品の定価(メーカー希望小売価格)

- 修理した場合の金額

のどちらか安い方になるのが原則。

私が購入した東芝レグザは当時20万円ほどしたので、今回は修理費用がもらえることに。

ただ、実際にもらった金額は修理費用よりも多い8万4999円。

というのも、修理費用とは別に「臨時費用保険金」がおりたから。

修理費用とは別にかかった費用に対する保険金。

火事で家が燃えてしまい、修理の間ホテルに泊まった時の宿泊費用などに支払われます。

今回は業者による出張見積費が別にかかったので、「臨時費用保険金」として『保険金の+30%』もの金額をもらうことができた訳です。

「臨時費用保険金」が支払われるかどうかは、家財保険の内容によって違います。

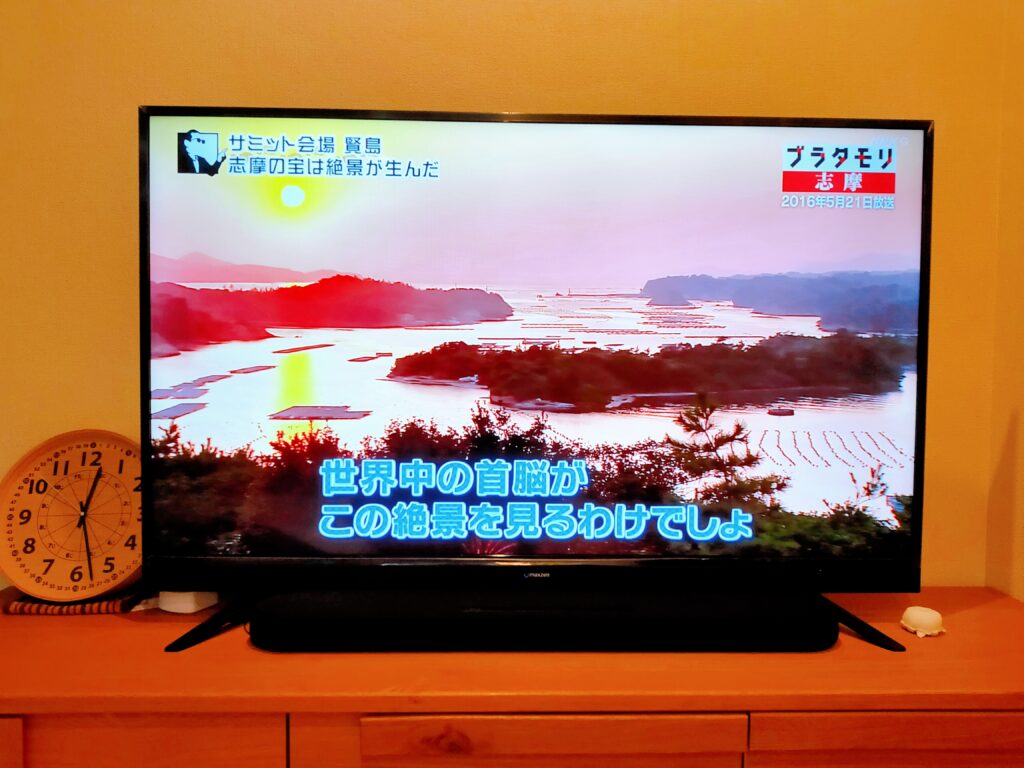

6 新しいテレビに買い替える

保険金がもらえたとしても、実際に修理したり、同じテレビを再購入する必要はありません。

私が新しく購入したのは「maxzen(マクスゼン)55型」。

日本製でありながら、55型の4Kテレビが5万円の格安価格で購入できる評判のテレビです。

家財保険の裏ワザ

「保険金額が少ない」と感じた場合は、

- どうして、そのような判断になったのか?

- 金額はどのように決まったのか?

などの説明を求めることができます。

説明を聞いても納得できない場合は、「不服申し立て」をすることが可能に。

異議の申し立てを受けた保険会社は、「再調査」を行うことになっています。

再調査によって保険金が支払われたケースも多いので、納得いかない場合は遠慮なく再調査を依頼するようにしてください。

家財保険を請求すると、修理費に「出張費」が上乗せされる場合が多くあります。

地震保険(家財補償)での「テレビ買い替え」は要注意

地震によって家財が被害を受けた場合は、火災保険ではなく「地震保険(家財補償)」を利用することになります。

「地震保険」で注意したいのは、被害の状況によって4つの認定区分に分けられ、支払い額が決まってくること。

横にスクロールできます⇒

| 損害区分 | 保険金支払額 | 損害の程度 |

| 全損 | 契約金額の100% | 建物:主要構造部の損害額が、時価額の50%以上 家財:損害額が、家財全体の時価額の80%以上 |

| 大半損 | 契約金額の60% | 建物:主要構造部の損害額が、時価額の40%以上 50%未満 家財:損害額が、家財全体の時価額の60%以上 80%未満 |

| 小半損 | 契約金額の30% | 建物:主要構造部の損害額が、時価額の20%以上 40%未満 家財:損害額が、家財全体の時価額の30%以上 60%未満 |

| 一部損 | 契約金額の5% | 建物:主要構造部の損害額が、時価額の3%以上 20%未満 家財:損害額が、家財全体の時価額の10%以上 30%未満 |

つまり、「テレビのみが壊れた場合」は『一部損』までの被害にならないので、支払いを受けられないことになっています。

地震保険で「テレビのみの補償」はほぼ不可能。ある一定以上の損害がないと利用できません。

家財保険(火災保険)の契約数ランキング

「火災保険(家財保険)」の加入者数が多い損保会社は次の通りです。

| 1位 | 東京海上日動 「トータルアシスト」 |

| 2位 | 損保ジャパン日本興亜 「THE すまいの保険」 |

| 3位 | あいおいニッセイ同和損保 「タフ・住まいの保険」 |

1 東京海上日動「トータルアシスト」

家財保険の契約者数№1なのが、東京海上日動「トータルアシスト」。

東京海上日動には全国に損害サービス拠点があるので、万一の事態への対応が早いのが特徴。

保険金の支払いもすばやく、修理以外の費用も「損害保険金」としてまとめて支払ってくれます。

2 損保ジャパン日本興亜「THE すまいの保険」

契約数№2を誇るのが、損保ジャパン日本興亜「THE すまいの保険」。

「THE すまいの保険」の最大の特徴は、幅広い補償からピッタリのプランが選択できること。

トラブルに役立つサービスもすべてのプランに無料セットしてくれる点も評判を集めています。

3 あいおいニッセイ同和損保「住まいの保険」

契約数で№3なのが、あいおいニッセイ同和損保「タフ・住まいの保険」

「タフ・住まいの保険」では、トラブルにスピーディーに対応する「すまいの現場急行サービス」が評判。

万一の事故が起こった場合も、24時間365日受付の「あんしんサポートセンター」が対応してくれます。

ブログで最も評判が高いのは、ジェイアイ傷害火災「ieho(いえほ)」

ダイレクト火災保険「iehoいえほ」は、申し込みがすべてインターネットで完了する究極のダイレクト型。

補償も細かく選べるので、保険料にムダがありません。

さらに、リスクに合わせた保険料を設定しているので、新築・築浅ほど割安な保険料になっています。

火災(家財)保険を選ぶ時は、実際に見積もりを取った上で、補償内容を比較することが大切です。

関連 【戸建て火災保険のおすすめランキング】選び方のポイントは何?

【まとめ】小さい子供がいるなら家財保険は必要

家財保険の請求方法についてまとめます

POINT

- 家財保険を請求するには、「見積書」が必要になってくる

- 請求の仕方によっては、修理費以上の保険金がもらえる可能性も

- テレビだけじゃなく、洗濯機やソファーなども家財保険の対象になる

- 地震保険での家財補償を受けるのは難易度が高い

家財保険と言っても、補償内容は保険会社によって様々。

家財保険選びに迷われたら、火災保険見積もりの一括請求がおすすめですよ。

アパートの床を傷つけた時はどうすればいいですか?

基本的には、火災保険(借家人賠償責任保険)の補償対象になるはずです。

ただ、傷をつけた状況によっても支払いは異なるので、まずは保険会社に確認してください。

どんな状況で傷がつくと、保険対象になりますか?

具体的なエピソードいただけますか?

保険会社によって保証内容に違いがあるので、個別の具体例を出すことはできません。

申し訳ありませんが、保険会社に直接ご相談ください。

テレビが故障(約9年使用なので寿命)でも保証して貰えますか?

寿命は「偶発的な事故」ではないので、補償の対象外となるはず。

ただ、火災保険の契約内容が分からないので、保険会社に問い合わせるのが確実です。

65インチのTVを3か月前に購入しました。運んでくださった方が テレビ台を買って乗せたら

保護フィルムを外してくださいね。とおっしゃり、剥がしちゃって欲しいとお願いしましたところ、倒したりして傷がついたり割れるといけないので 台に乗せてからの方が良いと言われました。先日 やっと台を購入したので 剥がしましたところ、スゴく剥がれづらく おかしいなぁと思いながら 途中まで剥がしました。

TVをつけたら剥がした部分が 白くなってしまっていて 悲鳴をあげました!!!

剥がしてはいけない部分を剥がしてしまったみたいです。

傷がつかないための保護フィルムと思ったので

携帯の保護フィルムみたいなものと思い 液晶フィルムを剥がしてしまいましたーー。

このような場合 保険は 効かないのでしょうか…。

家財保険の対象となるのは「不測かつ突発的な事故」。

今回のケースは故意とは考えられませんが、あまりないケースなので判断ができません。

また、保険会社によっても条件が違うので、直接確認した方がいいと思います。

後、新品のテレビだと思いますので、「1年間のメーカー保証」を利用されてはどうでしょうか?

メーカー保証は、連絡しましたが、残念ながら使えないとのことでした。。。火災保険を調べてみます。アドバイスありがとうございました。

かなりレアなケースなので、残念ながら断定ができません。

逆に、どんな対応になるか知りたいぐらいです。

こんにちは。

教えてください。

3年半前に購入したテレビが、全体的に青い色ムラが出てきました。

まだ寿命とは言えないと思いますが、

これといった破損の原因(ぶつけたとか)も考えられません。

また、色ムラは、白い画面の時は分かりますが、色味の濃い画面だとあまり分からず、気にしなければまだまだ見れる状況です。

こんな感じでも家財保険って請求できるのでしょうか。

えむこん様

故意(わざと)でなければ、家財保険の対象になるのが原則です。

ただ、保険の内容によって変わる可能性もあるので、保険会社へ問い合わせてみることをおススメします。

よろしければ教えて頂けないでしょうか。

我が家もあいおいでテレビを破損させてしまいました。

書類送付後、保険金の入金までどのぐらいかかりましたか?

正確な記録がありませんが、1週間後ぐらいだったと思います。

保険金の支払いは、どこでも「請求手続きが完了してから30日以内」が原則なので、1ヶ月以上かかることはないはずです。

よろしければ教えて頂きたいです。

何年か前に買った32型のテレビを使っていますが

子供が液晶を割ってしまいました。

これを機に58型のテレビに買い換えたいと思いますが

32型なので、保険金は当然少ないですか?

家財保険の補償金額は、「新品を買い直した金額」か「修理した場合の金額」のどちらか安い方になるのが基本です。

32型の保険金では、58型のテレビの購入代金には届くことはないと思います。

冷蔵庫の寿命は保険対応してくれますか??

残念ながら、家財保険では家電の寿命には対応してくれません。

もし、ご存知であれば教えてください。

10年前のテレビが液晶に水がかかったことにより、ピンポン玉みたいな黒い影が数ヶ所出始めました。保険会社に連絡して見積依頼を購入店舗へ依頼済みです。

年数がたってるので部品取りができなくて修理付加になる可能性があるようです。そのような場合は保険は使えないのでしょうか?

水がテレビにかかったのが「偶発的な事故」なら保険の対象になるはずです。

修理不可の場合は、「新品の定価」が保険金としておりると思われます。

コメント失礼します。

保険金を請求する際にテレビ購入時のレシートなどは必要でしたでしょうか?

レシートがなくても問題ありません。価格については、保険会社が調査してくれるはずです。

早々のお答えありがとうございます。

ないとだめなのかなと思い諦めの気持ちでしたがホッとしました。

子供がスライドの扉を閉めたら少しずれていたようでオートクローズの部品が割れてしまいました。これは対象になるのでしょうか

保険会社によって補償内容に違いがありますので、個別の事例についてはお答えできません。

申し訳ありませんが、保険会社に直接ご連絡ください。

トータルアシスト、THE住まいの保険を見たのですが、不足かつ突発的な事故の場合には、ともに免責5万円となっています。THE住まいの保険の過去のパンフレットには免責の記載がないので、こちらはブログを書かれた時から条件が変わり、今はいただける保険金額は減る見通しという理解でよろしいでしょうか。

保険会社や契約内容により保証は様々なので、ここでは断言することができません。

間違った情報をお伝えしてもいけませんので、ぜひ保険会社に直接確認して頂くようお願いします。

コメント失礼します。

2015年に型落ち(2011年製)の26型のテレビを購入して使っていましたが、

落雷により基盤が損傷したみたいなのです。

メーカーに問い合わせたところ、部品がもう作られていない為

修理不可と言われました。

この場合でも、家財保険は下りるのでしょうか?

家財保険の補償内容に「落雷」が付いているなら問題ないはずです。

(ちなみに、「火災・落雷・破裂・爆発」は基本補償です)

詳しくは、保険会社に直接お尋ねください。

3年ほど前に購入のテレビを子供が誤って液晶を割ってしまいました。

ほぼ同じ性能の今モデルのものを購入した場合

修理よりもあきらかに安い場合は購入代金の方を保証してもらえるという事で間違い無いですか?

どうしても修理より購入の方が安いのですが

保険会社や補償内容によって違いますが、修理費用の方が高いことがおおいので、購入代金の補償になると思います。