「新築一戸建てだと、どの火災保険がおすすめなのかしら…」

「なるべく安い火災保険を手に入れるには、どうしたらいいの…」

新築戸建て住宅を購入する時に頭を悩ませるのが「火災保険」。

私も様々な火災保険を比較したおかげで、驚くほど安い火災保険に加入することに成功しています。

戸建て用の火災保険について、あなたに知って欲しいことは4つ。

POINT

- 火災保険で最も評判が良いのはジェイアイ傷害火災「ieho(いえほ)」

- 「県民共済」はデメリットが多いので、万一の事態に役に立たない

- 新築でも中古でも、保険料に大きな違いはない

- 「一括見積もり」を利用すると、驚くほど保険料が下がる

ただ、住宅メーカーの営業マンに勧められた保険に加入して、後悔している人が多いのが現実…。

損保会社がおしえない、戸建て用火災保険の真実に迫っていきます。

クリックできる目次

【戸建て用】火災保険のおすすめ満足度ランキング

住宅アドバイザー会社である「株式会社はっぴいプラス」を経由して、火災保険に申し込んだ契約件数ランキングは次の通りです。

横にスクロールできます⇒

| 1位 | ジェイアイ傷害火災「ieho(いえほ)」 |

| 2位 | ソニー損保「新ネット火災保険」 |

| 3位 | 損保ジャパン「THE すまいの保険」 |

| 4位 | 東京海上日動「トータルアシストすまいの保険」 |

| 5位 | 楽天損保「ホームアシスト(家庭総合保険)」 |

| 6位 | セコム損保「安心マイホーム保険」 |

| 7位 | 日清火災「住自在(すまいの保険)」 |

| 8位 | 三井住友海上「GK すまいの火災保険」 |

| 9位 | SBI傷害保険「SBI損保の火災保険」 |

| 10位 | あいおいニッセイ同和損保「すまいの保険」 |

1位 ジェイアイ傷害火災「ieho(いえほ)」

ダイレクト火災保険「iehoいえほ」は、申し込みがすべてインターネットで完了する究極のダイレクト型。

補償も細かく選べるので、保険料にムダがありません。

さらに、リスクに合わせた保険料を設定しているので、新築・築浅ほど割安な保険料になっています。

ダイレクト型火災保険「ieho(いえほ)」の評判

保険料が気になるならおススメです(良い口コミ)

火災保険の保険料なんて、どこでも変わらないと思っていました。

そんな時、「『iehoいえほ』だと保険料が安くなるかもよ」と友達に紹介されたので、さっそく試してみることに。

すると、私が考えていた保険料よりずっと安い保険料の見積もりが届いてビックリ。

しかも、保険料は安いのに補償は充実しているし、大満足。

保険料が気になっているなら、一度試してみる価値がありますよ

ダイレクト型だからいつでも申し込めます(良い口コミ)

火災保険ってなんだか手続きが難しくて、時間がかかるイメージがありました。

でも、『iehoいえほ』はダイレクト型だから安心。

直接インターネットで保険会社のサイトから申し込めるので、時間のムダがありません。

しかも、申し込みに必要な書類までネットで送付できるので、本当に楽チンでした。

関連 ジェイアイ傷害火災保険「iehoいえほ」の評判と口コミは嘘?

2位 ソニー損保「新ネット火災保険」

ソニー損保「新ネット火災保険」はダイレクト型なので、ムダな中間コストを削減。

補償の組み合わせも自由に選べるので、ニーズに応じた合理的な保険料が実現可能に。

さらに、「住まいの緊急かけつけサービス」は24時間年中無休対応なので、万一の事態にも安心です。

3位 損保ジャパン「THE すまいの保険(個人用火災総合保険)」

損保ジャパン「THE すまいの保険」では、ライフプランに合わせた幅広い補償を用意。

専門業者による応急処置など、住まいのトラブルに役立つ充実のサービスをすべてのプランに無料セット。

最近人気の「スマートハウス(スマート家電)」にも対応できるので、最新鋭の火災保険に設計されています。

4位 東京海上日動「トータルアシストすまいの保険」

東京海上日動「トータルアシスト」は、基本補償が充実しているのが特徴。

全国に損害サービス拠点があるので、万一の事態でも早く事故対応を受けることが可能に。

保険金の支払いもすばやく、修理以外の費用も「損害保険金」としてまとめて支払ってくれます。

5位 楽天損保「ホームアシスト(家庭総合保険)」

楽天損保「ホームアシスト」では、水災リスク別料率を採用。

水災リスクが低い地域では保険料が手軽になり、ネットからの申し込みだとさらに保険料が割引に。

保険料の支払いで楽天ポイントが貯まるのも大きな魅力になっています。

6位 セコム損保「安心マイホーム保険」

セコム損保「安心マイホーム保険」は、特約を自由に選択できるのが特徴。

希望の補償範囲に合わせてプランを選択できるので、ムダな保険料を支払うこともなし。

割引制度も充実しているので、基本プランの保険料をさらに安くすることが可能になっています。

7位 日清火災「住自在(すまいの保険)」

日清火災「住自在」は、補償が選べる自由設計が特徴。

ニーズに合った補償に絞って加入すれば、保険料が驚くほどリーズナブルに。

しかも、かけつけ対応サービス「すまいサポート24」によって、急な”こまった”に24時間・365日対応してくれます。

8位 三井住友海上「GK すまいの火災保険」

三井住友海上「GK すまいの火災保険」は、シンプルで分かりやすい補償内容が特徴。

建物が全焼・全壊時には、建物保険金額の全額払いを約束しているので安心。

個人宅だけでなく、マンション管理組合用の火災保険としても人気を集めています。

9位 SBI傷害保険「SBI損保の火災保険」

「SBI損保の火災保険」では、

- ノンスモーカー割引

- オール電化住宅割引

など、様々な保険料の割引制度を用意。

火災保険に付帯されている「サポートサービス」を利用すれば、24時間対応の専門業者を手配してくれます。

10位 あいおいニッセイ同和損保「タフ・すまいの火災保険」

あいおいニッセイ同和損保「すまいの保険」では、

- すまいの現場急行サービス

- すまいの安心サポート

など、役立つ幅広いサービスを用意。

万一の事態にも、「あんしんサポートセンター」が24時間365日受付してくれるので安心です。

火災保険は見積もりとって比較することが大切。見積もりキャンペーン実施中の今が最大のチャンスです!

「民間の火災保険」と「県民共済」を比べると、どっちを選んだらいいのかしら?

【県民共済はデメリットだらけ!】ワーストランキング№1って本当?

民間の損保会社の火災保険ではなく、なかには「県民共済(火災共済)」に加入される方もいます。

加入する組合員が資金を出し合い、その資金を元に保障を行うサービスのこと。

「都民共済」や「府民共済」・「全国共済」など、地域によって様々な団体があります。

「共済火災」なら安い掛け金で加入できますが、デメリットも多いのが現実…。

特に注意すべきデメリットは次の3つです。

- 加入するには「出資金」が必要になる

- 無駄な補償が付いてくる

- 地震保険に加入できない

1 加入するには「出資金」が必要になる

「共済」は非営利団体なので、

- 公務員

- 特定の職業や地域の方

- 組合員

など、限定された人しか加入できません。

また、組合員になるには出資金が必要に…。

つまり、共済の補償を受けるには、「掛け金(保険料)」だけでなく出資金まで払い続けなければなりません。

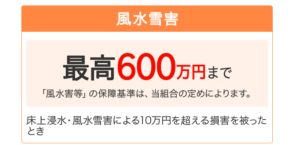

2 無駄な補償が付いてくる

「共済」は、最低限の補償を前提に商品が設計されているので、

- 借家人賠償責任保険は1000万円まで

- 風水害の損害は600万円まで

など、補償額が少なく万一の事態に対応しきれないのが現実…。

しかも、「共済火災」は1つのプランのみ。

補償内容を自由に変えることができないので、ムダな掛け金を払っている場合がほとんどです。

3 地震保険に加入できない

地震保険は「火災保険の特約」という形なので、共済では加入できません。

県民共済にも地震特約はありますが、

- 最高で300万円までしか補償が受けられない

- 半壊以上にならないと保険金がもらえない

など問題点が多いのが現実…。

東日本大震災のような大規模地震が起こった時には、「共済」だけで家族を守るのは難しくなっています。

POINT

県民共済が安いのは「最低限の補償」しか受けられないから。大規模な自然災害が起こると、大切な家族を守ることはできません。

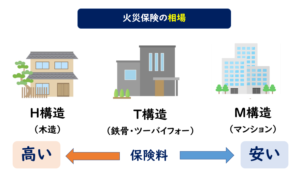

【火災保険(一戸建て用)の相場】いくらかけるのが普通?

火災保険料に最も影響するのは「建物の構造」。

「鉄骨造(鉄筋コンクリート造)」になると燃えにくくなるので、木造に比べて保険料が1/2になることも珍しくありません。

構造や補償内容による、火災保険料の目安は次の通りです。

| 補償内容 | 木造 (H構造) |

鉄骨・2×4 (T構造) |

マンション (M構造) |

| 火災・風災・水災・破損 | 20~25万円 | 12~15万円 | 8~10万円 |

| 火災・風災・破損 | 12~16万円 | 8~11万円 | 6~8万円 |

| 火災・風災 | 10~14万円 | 6~9万円 | 4~6万円 |

| 火災のみ | 3~5万円 | 2~4万円 | 1~3万円 |

建物補償額「1500万円」・家財補償「300万円」・面積「100㎡」の10年契約で計算しています。

「中古一戸建て」でも保険料は同じ

火災保険料は「再調達価格」で計算するのが基本。

今の家と同じように建築する場合に必要な建築費のこと。

新築であっても、中古であっても、同じような内容の家であれば「再調達価格」は変わりません。

つまり、「新築であっても中古であっても火災保険料は同じ」と考えてください。

相場はあくまで目安。金額の安さよりも、「どんな補償が必要か」を考えることが重要です。

火災保険を選ぶ時は、どんなことに注意したらいいのかしら?

ブログで判明!おすすめ火災保険の選び方

実際に火災保険に加入された方のブログを調べてみると、保険選びに後悔している人が多いのが現実…。

失敗談から分かる、火災保険の選び方のポイントは次の7つです。

- 補償の範囲は?

- 建物の保険金額は?

- 家財保険に入るか?

- 家財保険の金額は?

- 地震保険には加入する?

- 契約期間は35年一括?10年一括?

- 保険金はいつ払う?

1 補償の範囲は?

火災保険は、

- 台風や雷などの自然災害による損害

- 盗難や破損などの日常生活による損害

も補償することができるのが特徴。

具体的な補償内容は次の通りです。

火災、落雷、破裂、爆発(ガスなど)、風災、雹災、雪災、水災、建物外部からの物体の落下、飛来、衝突、漏水などによる水濡れ、集団行動に伴う暴力・破壊行為、盗難、予測不可能かつ突発的な事故、地震、噴火、津波による損害(地震保険を付けた場合)

周囲の環境によっては、次の3つの災害補償を対象外にすることをおススメします。

- 水災

- 風災

- 雪災

水害のリスクは要注意

マンションの高層階に住んでいるのであれば、水害のリスクは少なくなります。

ただ、高台に住んでいるからといって水害がないとは限りません。

国土交通省が出しているハザードマップで、リスク確認をすることが大切です。

2 建物の補償金額は?

火災保険の保険料は、「建物の価値(建物評価額)」によって大きく変わってきます。

1000万円の価値しかない建物に、3000万円の保険をかけることはできません。

建物の評価額が下げれば保険料を安くすることができますが、補償額も少なくなってしまうので注意してください。

建物評価額は「新価」がおすすめ

「建物の価値(建物評価額)」の決め方は次の2種類。

| 新価 | 新品に建て直すための価額 |

| 時価 | 新価-時間経過による消耗分 |

新価のことを「再調達価格」や「再取得価格」とも言います。

「時価」で保険料を決めてしまうと、修理費用が全額補償されないケースも…。

「新価」で保険料を計算すると、同じ金額のモノを建築・購入できるようになるので安心です。

3 家財保険に入るかどうか

火災保険の補償を考える時は、

- 「建物」だけにかけるか

- 「建物」と「家財」の両方にかけるのか

も大切なポイント。

「建物」と「家財」の両方に保険をかけると安心ですが、保険料は上がってしまいます。

建物と家財の具体例

「建物」と「家財」の具体的な対象物は次の通り。

| 建物の対象 | 家財の対象 |

| 建物の基礎部分 車庫 浴槽 床暖房 地デジ、アンテナ 便器 調理台 物置 門、塀 |

現金(※盗難の場合) テレビ 冷蔵庫 洗濯機 パソコン テーブル 洋服 生活雑貨 カーテン 自転車 |

注意して欲しいのは、

- エアコン

- 備え付けのオーブン

- 庭木

などは、どちらに入るか保険会社によって違いがあるので、必ず確認するようにしてください。

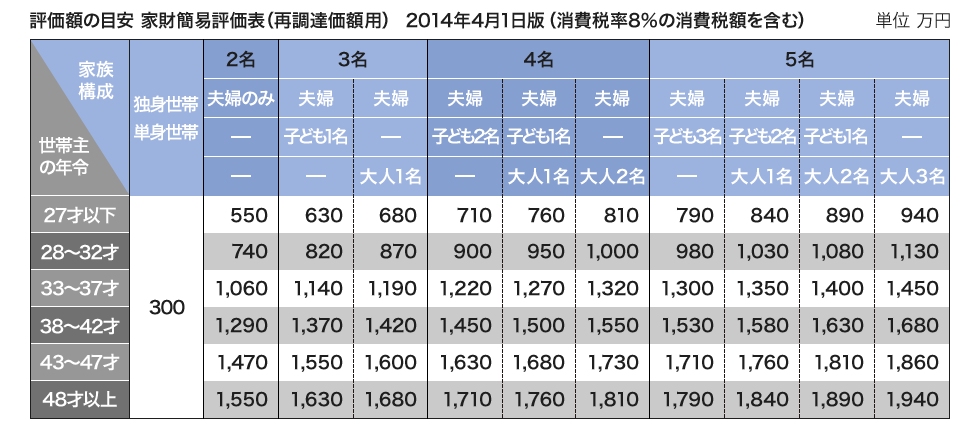

4 家財保険の金額は?

出典:あいおいニッセイ同和損保

家財の補償額は、保険会社ではなく自分自身で決めることになっています。

補償額を考える時は、

全部焼失した場合に「いくらあれば再び買い揃えることができ、新しい住まいを探すことができるのか」

を考えた上で設定することが大切。

設定が難しい場合は、上の表のような簡易保険表を参考にするのがおススメです。

家財保険で注意したいのは、家財の合計金額を上回る補償を受けられないこと。

自宅にある家財の合計金額が800万円なのに、1000万円の補償を受けることはできません。

300万円の家財保険は少ない?

4人家族の場合、家財保険の補償金額の目安は500万円。

単身世帯なら300万で十分ですが、子供がいる家庭だと不安が残ってしまうのが実情です。

5 地震保険には加入する?

火災保険だけでは、

- 地震

- 噴火

- 津波

による被害は補償してくれません。

災害大国である日本では、地震保険に加入することで安心して生活することが可能になります。

以前の地震保険加入率は「30%」と低水準でしたが、大震災の教訓から「50%以上」に増えています。

家財にも地震保険をつけるべき?

建物よりも、家財の方が地震の損害を受けやすいのが現実です。

災害時に少しでも早く生活再建をするために、ファミリー世帯では家財にも地震保険を付けるのがおすすめ。

単身世帯で、必要なものを少しずつ買い足していく方法で十分なら、家財にまで地震保険を付ける必要はありません。

地震保険は、民間と国が共同で運営している保険。補償や保険料が損保会社によって変わることはありません。

6 契約期間は35年?10年?

以前は「36年契約」という長い契約期間が設定できましたが、2015年に制度改正。

現在はどの火災保険でも最長10年と決まっています。

「10年一括払い」がお得です

保険料を安くしたいなら、契約期間を「10年」にするのがおススメ。

契約期間が長くなるほど、保険料が大幅に割引されることになっています。

| 契約期間 | 割引率(目安) |

| 2年 | 7.5% |

| 5年 | 14% |

| 10年 | 18% |

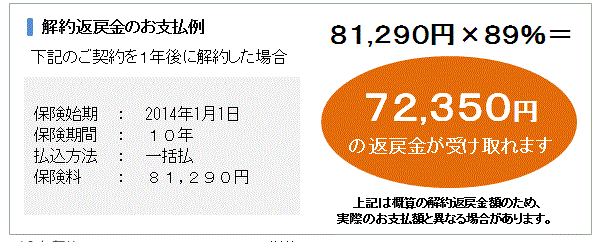

一度の支払額が大きいので負担に感じるかもしれませんが、トータルで考えると「10年一括払い」が断然お得です。

途中解約でも「解約返戻金」で安心

出典:セゾン自動車火災保険

10年などの長期契約であっても、「解約返戻金」という制度があるので安心。

途中解約となっても大部分は返金されるので、「解約のリスクは低い」と言えます。

7 保険金はいつ払う?

最低でも、引渡しの1週間前には手続きを済ませておくことが大切。

1~2か月前から加入の準備をしておくと、余裕をもって火災保険を選べるようになります。

引き渡しに間に合わないのは危険

家の「引き渡し」をするということは、「すべての責任があなたにかかってくる」ということ。

引き渡しをした後に問題が発生しても、住宅メーカーは責任を取ってくれません。

引き渡し当日に火災保険の契約を結ぶこともできますが、バタバタしている中での契約はミスの元です。

引き渡し直前での加入は失敗の元。早めに「見積もり」を集めておくことが大切です。

どうしたら、もっと安い火災保険が見つかるのかしら?

安い戸建て用火災保険を見つけるおすすめの方法

新築戸建て住宅の場合、住宅メーカーから勧められる火災保険に加入される方がほとんど。

ただ、住宅メーカーの勧める火災保険は割高な保険料に設定をされているのが現実です。

保険料を少しでも安くしたいなら、「火災保険の一括見積もり」を利用するのが1番。

「火災保険一括見積もり」を利用することで、

- パンフレット

- 見積書

- プランの詳しい説明書

など、様々な資料を一度に手に入れることが可能に。

しかも、多くの保険会社から「見積もり」を取るので、自然な競争が生まれ、驚くほど保険料が下がるようになっています。

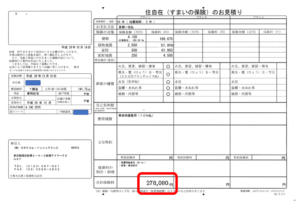

実際に、火災保険の「見積もり書」を比較(10年契約)

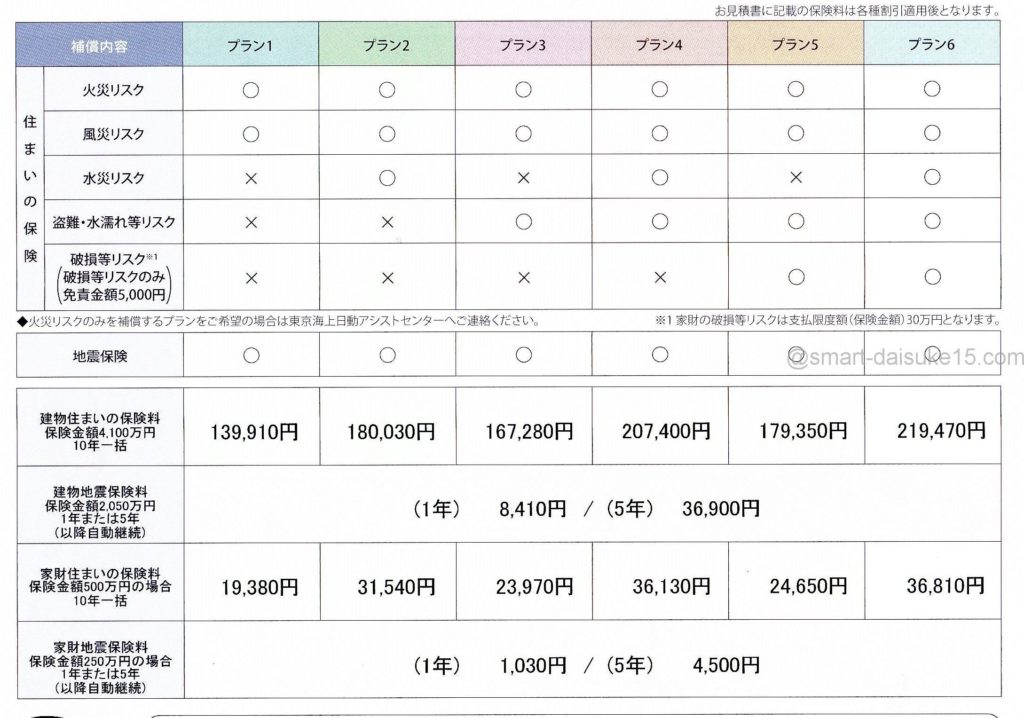

私は一条工務店で家を建てましたが、住宅メーカーの火災保険と比べた結果は次の通り。

横にスクロールできます⇒

| 内容 | 一括見積もりサイト | ハウスメーカー |

| 建物の保険料 | 19万9670円 | 21万9470円 |

| 地震保険(建物) | 3万6900円 | 3万6900円 |

| 家財保険 | 3万7010円 | 3万6810円 |

| 地震保険(家財) | 4500円 | 4500円 |

| 合計 | 27万8080円 | 29万7680円 |

「一括見積もりサイト」を利用することで、2万円近い保険料の削減に成功しています。

住宅メーカーの火災保険は割高な場合がほとんど。「一括見積もり」を利用するだけで驚くほど保険料が下がりますよ。

関連 【火災保険一括見積もりはデメリットだらけ】しつこい電話の危険性は?

【まとめ】新築戸建て用火災保険はどこがいい?

戸建て用火災保険のポイントをまとめてみます。

POINT

- 火災保険で最も評判が良いのはジェイアイ傷害火災「ieho(いえほ)」

- 「県民共済」はデメリットが多いので、万一の事態に役に立たない

- 新築でも中古でも、保険料に大きな違いはない

- 「一括見積もり」を利用すると、驚くほど保険料が下がる

住宅メーカーの営業マンに言われるままに加入するのは失敗の元。

保険選びが苦手な人にこそ「一括見積もり」がおすすめだと言えますね。

大切な家族を守る火災保険が手に入ります!

▼公式サイトはこちら▼

たくさんの火災保険があって迷うけど、どれを選んだらいいの?