「一条工務店で家を建てても、地震保険って必要なの…」

「地震保険料が半額になるって、本当なのかしら…」

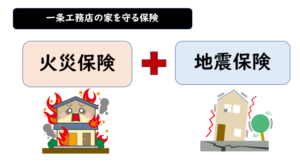

一条工務店の家を守るために欠かせないのが「地震保険」。

私も「地震保険」に加入したおかげで、家族が安心して暮らすことができています。

一条工務店の「地震保険」について、あなたに伝えたいことは3つ。

POINT

- 一条工務店に「地震保証」はなし、補償には「地震保険」が必要

- 「耐震等級3」が取得できるので、保険料が半額以下になる

- 「省令準耐火構造」なので、保険料がさらに安くなる

ただ、「地震保険」に加入したために、後悔している人がいるのも事実…。

公式サイトでは分からない、一条工務店「地震保険」について迫っていくことにします。

クリックできる目次

一条工務店の地震保険とは?

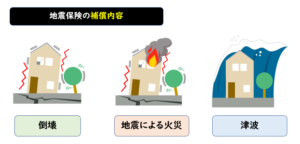

地震保険とは、地震による直接的・間接的な損害は補償する保険のこと。

- 地震により発生した倒壊、火災、地すべり、洪水

- 地震、噴火により発生した津波による損害

- 噴火により流出した溶岩や火山灰による損害

火災保険では、地震による被害を補償してもらえません。

地震保険は、民間と国が共同で運営している「半公的保険」。

どの保険会社であっても、「支払う保険料」や「受けられる補償」は全く同じです。

地震保険は国が補償する保険。保険会社による内容の違いはありません。

一条工務店の火災保険に「地震保険」は必要?

地震保険は火災保険とセットになっているので、地震保険単独での加入はできません。

すでに加入している火災保険に、後から地震保険を付けることも可能です。

一条工務店は「地震に強い家」として評判ですが、次の2つの理由から地震保険への加入をおススメします。

- 「対象等級3」でも揺れる

- 一条工務店には地震保証がない

1 「対象等級3」でも揺れる

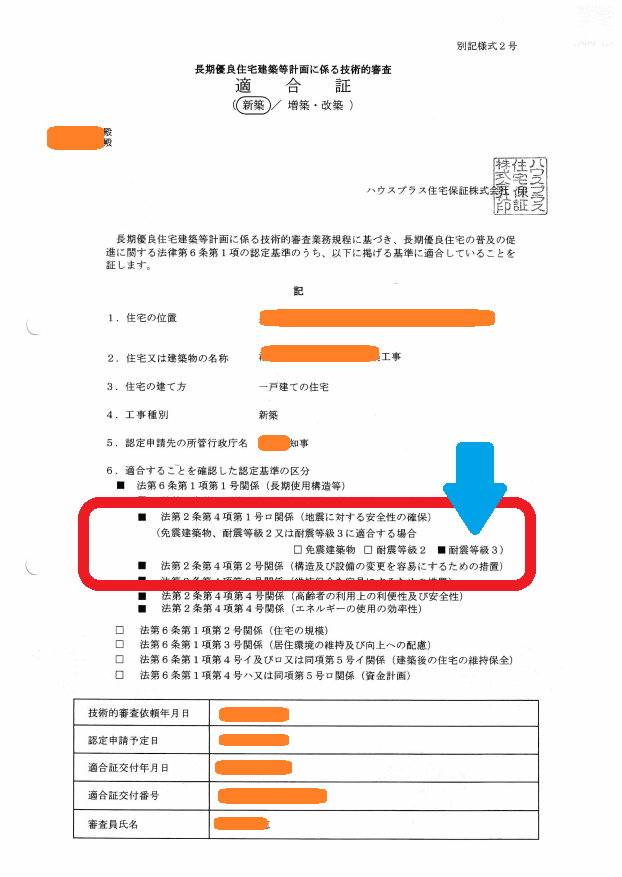

一条工務店の家は全シリーズで「耐震等級3(最高等級)」を取得しているのが特徴。

| 耐震等級1 | 建築基準法の耐震性能を満たす基準 |

| 耐震等級2 | 「耐震等級1」の1.25倍の性能 |

| 耐震等級3 | 「耐震等級1」の1.5倍の性能 |

防災拠点となる消防署や警察署などの建物も「耐震等級3」で建てられています。

ただ、「耐震住宅」は建物の損傷や倒壊を防ぐことを目的とした住宅なので、地震による揺れ自体は発生することに…。

大震災レベルになると、家のどこかが損傷をし、相応の補修が必要になる可能性が高いのが現実です。

関連 【一条工務店が地震で倒壊?】被害や裁判から分かる真実とは?

2 一条工務店には地震保証がない

一条工務店の初期保証期間は10年。

点検と有料の補修(10年ごと)を受けることで、最大30年の延長保証を受けられる仕組みになっています。

ただ、「30年保証」の対象になるのは次の2つのみ。

- 構造躯体・基礎(柱・梁などの構造上の主要部分)

- 雨漏り(雨水の浸入を防止する部分)

しかも、地震などの自然災害による保証は対象外になることがほとんどなので、「地震保険」による備えは欠かせません。

「耐震等級3」でもすべての被害を防ぐことは不可能。災害の多い日本では、地震保険に加入する方が安心です

関連 【一条工務店の保証制度ガイド】期間や年数、延長10年点検の真実とは?

一条工務店は「省令準耐火区分」、だから地震保険料がお得

一条工務店の家はすべて木造ですが、「省令準耐火構造」に認定されています。

「コンクリート造」や「鉄骨造」などのように、耐火性能の高い木造住宅のこと。

「2×4工法」だと認定されやすくなっています。

「省令準耐火構造」のメリットは、地震保険の構造区分が「イ構造」となり、保険料がお得になること。

「イ構造」と「ロ構造」での、具体的な地震保険料の違いは次の通り。

横にスクロールできます⇒

| 項目 | イ構造 (一条工務店) |

ロ構造 |

| 地震保険料(年間) | 2万2500円 | 3万6300円 |

| 新築による割引率 | 10% | 10% |

| 割引後の保険料 | 2万050円 | 3万2670円 |

| 35年間の保険料 | 63万1000円 | 101万8000円 |

東京都で、保険金額1000万円の地震保険に加入した場合として算出しています。

さらに、一条工務店は火災保険料も安くなるので、ダブルでお得になっています。

一条工務店なら「地震保険割引」も受けられる

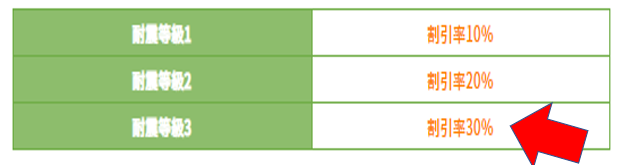

一条工務店の家は「耐震等級3」でもあるので、保険料の割引率が50%にもなってきます。

| 耐震等級1 | 割引率10% |

| 耐震等級2 | 割引率30% |

| 耐震等級3 (一条工務店) |

割引率50% |

地震保険には各自治体による補助システムもあるので、一条工務店の家なら50%以上の割引を得ることも可能になっています。

公式サイトは間違っている?

一条工務店の公式サイトには「割引率30%」と書かれていますが、2014年までの内容なので注意してください。

POINT

性能の高い一条工務店の家なら、「地震保険」も「火災保険」もダブルでお得になります。

関連 【一条工務店の火災保険はおすすめ?】省令準耐火区分まで解説

一条工務店「地震保険」の注意点

一条工務店で地震保険に加入する時は、次の4つの点に注意してください。

- 保険金額が決められている

- 損害認定によって保険金額が変わってくる

- 都道府県によって保険料が変わってくる

- 「耐震等級証明」が必要になる

1 保険金額が決められている

地震保険の保険金額は、セットで加入する火災保険金額の30%~50%の範囲で設定。

また、保険金額の上限も

- 建物5000万円まで

- 家財1000万円まで

と決められています。

2 損害認定によって保険金額が変わってくる

地震保険は、実際の損額額が保険金として支払われる訳ではありません。

被害の状況によって、4つの認定区分に分けられ、支払額が決まってきます。

横にスクロールできます⇒

| 損害区分 | 保険金支払額 | 損害の程度 |

| 全損 | 契約金額の100% | 建物:主要構造部の損害額が、時価額の50%以上 家財:損害額が、家財全体の時価額の80%以上 |

| 大半損 | 契約金額の60% | 建物:主要構造部の損害額が、時価額の40%以上 50%未満 家財:損害額が、家財全体の時価額の60%以上 80%未満 |

| 小半損 | 契約金額の30% | 建物:主要構造部の損害額が、時価額の20%以上 40%未満 家財:損害額が、家財全体の時価額の30%以上 60%未満 |

| 一部損 | 契約金額の5% | 建物:主要構造部の損害額が、時価額の3%以上 20%未満 家財:損害額が、家財全体の時価額の10%以上 30%未満 |

3 都道府県によって保険料が変わってくる

住んでいる地域によって地震リスクは違うので、保険料も所在地ごとで算出。

「リスクの高い地域」と「リスクの低い地域」では、保険料が2万円以上違うことも珍しくありません。

| 都道府県 | イ構造 (耐火) |

ロ構造(非耐火) |

| 岩手県、秋田県、山形県、栃木県、群馬県、富山県、石川県、福井県、長野県、滋賀県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、佐賀県、長崎県、熊本県、鹿児島県 | 6800円 | 11400円 |

| 福島県 | 7400円 | 14900円 |

| 北海道、青森県、新潟県、岐阜県、京都府、兵庫県、奈良県 | 8100円 | 15300円 |

| 宮城県、山梨県、香川県、大分県、宮崎県、沖縄県 | 9500円 | 18400円 |

| 愛媛県 | 12000円 | 23800円 |

| 大阪府 | 13200円 | 23800円 |

| 茨城県 | 13500円 | 27,900円 |

| 徳島県、高知県 | 13500円 | 31900円 |

| 埼玉県 | 15600円 | 27900円 |

| 愛知県、三重県、和歌山県 | 17100円 | 28900円 |

| 千葉県、東京都、神奈川県、静岡県 | 22500円 | 36300円 |

4 「耐震等級証明」が必要になる

地震保険で耐震等級割引を受けるには、耐震等級を証明する書類が必要。

一条工務店からもらえる「建設住宅性能評価書」に耐震等級が載っているので、コピーを提出するようにしてください。

地震保険は補助的保険。すべての損害が補償されない場合も多くあります。

【まとめ】一条工務店「地震保険」の評価

一条工務店の地震保険についてまとめます。

POINT

- 一条工務店に「地震保証」はなし、補償には「地震保険」が必要

- 「耐震等級3」が取得できるので、保険料が半額以下になる

- 「省令準耐火構造」なので、保険料がさらに安くなる

地震保険はどこで加入しても同じですが、火災保険では「保険会社選び」が最重要。

一条工務店の提携火災保険はデメリットが多いので、十分に注意してください。

>>>【一条工務店の火災保険はおすすめ?】省令準耐火区分まで解説

通りすがりのコメントで失礼します。

我が家は地震保険に加入しておりますが、その理由の一つが「地震によって近隣で火災が起こり、そのもらい火で自宅が燃えた場合には、通常の火災保険では補償されない」と説明を受けたからでした。

土地の購入前に地盤の状態やハザードマップは調べましたし、一条工務店の家なら倒壊したり火災が起こる可能性は少ないだろうと思っていますが、もらい火は自己努力で防ぐことができませんので。

こんな意見もあるよということで参考にしていただければ幸いです。