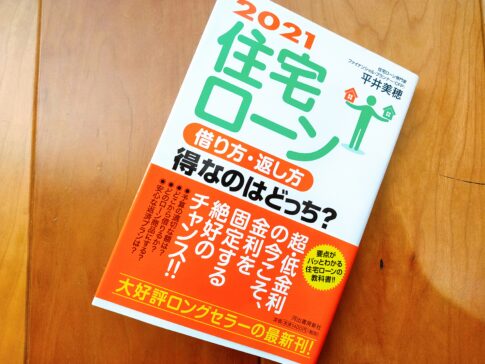

「“住宅ローンの借り方・返し方”って、どんな内容の本なの…」

「電子書籍や中古本って、どこで買うのがお得なのかしら…」

家づくりの予算に悩んでいる方に人気の本が「住宅ローンのしあわせな借り方、返し方」。

私も「住宅ローンの借り方、返し方」を熟読したおかげで、理想のマイホームを手に入れることに成功しています。

「住宅ローンの借り方、返し方」について、あなたに伝えたいことは3つ。

POINT

- 「損得」で考えるのが失敗の元、大切なのは「ライフプラン」と「リスク管理」

- 「保険料」や「教育費」のムダも分かるので、家計の見直しにもおすすめ

- 電子書籍版もあり、kindleなら今だけ無料で読むことができる

ただ、実際に本を読んだ方の声を聞くと、「役に立たない」なんて気になる口コミも‥‥。

書店員が教えない、「住宅ローンの借り方、返し方」の真実に迫っていくことにします。

クリックできる目次

「住宅ローンのしあわせな借り方、返し方」とは

実際の相談事例を元に、住宅ローンの間違った常識を指摘してくれるのが「住宅ローンのしあわせな借り方、返し方」。

- 家賃がもったいないので家を急いで買う

- 頭金は限界まで入れる方がいい

- 繰り上げ返済は早めにする

- 医療保険は入っておくべき など

本書を読めば住宅ローンの不安を解消でき、家族の人生をより安心なものにすることが可能になります。

著者は「中嶋よしふみ」氏

出典:東洋経済オンライン

2011年にファイナンシャルプランナー(FP)のお店「シェアーズカフェ」を開業。

特に住宅購入のアドバイスを得意としており、生命保険の販売や住宅ローンの仲介等を一切行わないFP本来のスタイルで営業中。

対面では新婚カップルやファミリー世帯向けにプライベートレッスン・セミナー・相談等のサービスを提供しています。

「住宅ローンの幸せな借り方、返し方」の基本情報

| 書籍名 | 住宅ローンのしあわせな借り方、返し方 |

| 出版社 | 日経BP |

| 発売日 | 2015/7/16 |

| 本の長さ | 184ページ |

| 電子書籍 | 〇 |

「住宅ローンのしあわせな借り方、返し方」の口コミを大公開

実際に「住宅ローンの借り方、返し方」を読んだ方の声を聞くと、良い口コミと悪い口コミの両方が…。

両方の口コミを包み隠さず明らかにしていきます。

実は当たり前のこと(悪い口コミ)

よく考えれば、本書に書かれていることは当たり前のこと。

でも、この当たり前のことが世間一般では言われていないのも事実かな。

細かいシミュレーションが載っている訳ではないので、専門的な知識を身に付けたいなら他の本を読んだ方がいいと思います。

スラスラ読めました(良い口コミ)

住宅ローン本って小難しい内容が多いんですが、本書は分かりやすい文章で書かれているから、スラスラ読めました。

章ごとにポイントがまとめられているし、読もうと思えば5分で読むことも可能。

私のようにお金の話が苦手な人にこそ、おすすめの本だと思います。

住宅ローンの間違いに気付かされました(良い口コミ)

自分の間違いに気付かされた本。

今までは「変動金利が得か固定金利が得か」とか「年収の何倍まで借りたらいいのか」とかばっかり考えていましたが、全然意味がないなんて…。

住宅ローンで大切なのは「リスク管理」。

「将来起こりうるリスクに対してどうすればいいか」が書かれているので、住宅ローンの本質が分かりますよ!

家計の見直しにもなります(良い口コミ)

支出全体で住宅ローンを考えることの重要性がよく分かります。

家計の管理についても触れているので、「教育費」や「保険料」に悩んでいる人にもおすすめ。

特に「医療保険は不要」なんて今まで考えたことがなく、まさに目から鱗が落ちる内容でした。

「住宅ローンのしあわせな借り方、返し方」はSNSでも評判

住宅ローンの借り方、返し方」は、TwitterなどのSNSでも評判を集めています。

リスクコントロールの大事さが分かります(良い評判)

“住宅ローンのしあわせな借り方、返し方” 読了(https://t.co/c5JaEBwICJ)

住宅ローンを借り入れる際は、リスクをコントロールすることが重要。ちなみにリスクとは、金利 / 収入 / 子供の教育費 / 老後資金など。

住宅の購入を考えていたところなので参考になった!まずは、試算してみよう。@valuefp pic.twitter.com/C4vP5UUNuV

— やすあき (@hyasu56544080) November 29, 2019

ライフプランの重要性が分かる本です(良い評判)

“住宅ローンのしあわせな借り方、返し方”(中嶋 よしふみ 著)https://t.co/3BOtPZArM4

住宅ローンの話➕ライフプラン全般の話。

またお金、家に対する考えがプラスになった(^o^)#中嶋よしふみ #住宅ローン pic.twitter.com/D6eOVMs1FD— なん @ (@madamnan5387847) February 13, 2021

住宅ローン本のベストセラー(良い評判)

発売から6年、Amazonの住宅ローンカテゴリで4位です。ロングセラーヽ(・∀・)ノ コロナになっても考え方は同じ。損得よりリスクと資金繰り。

住宅ローンのしあわせな借り方、返し方 https://t.co/GKUyd7nwJu pic.twitter.com/vhphvxGM0U

— 中嶋よしふみ@保険を売らないFP💰編集長✏️執筆勉強会の運営📝社長専属編集者👥 (@valuefp) September 27, 2021

POINT

- 一般的な常識の間違いが分かるので、住宅ローンの失敗がなくなる

- 家計全体の支出が分かるので、教育費や保険料の見直しにもつながる

「住宅ローンのしあわせな借り方、返し方」の内容を試し読み

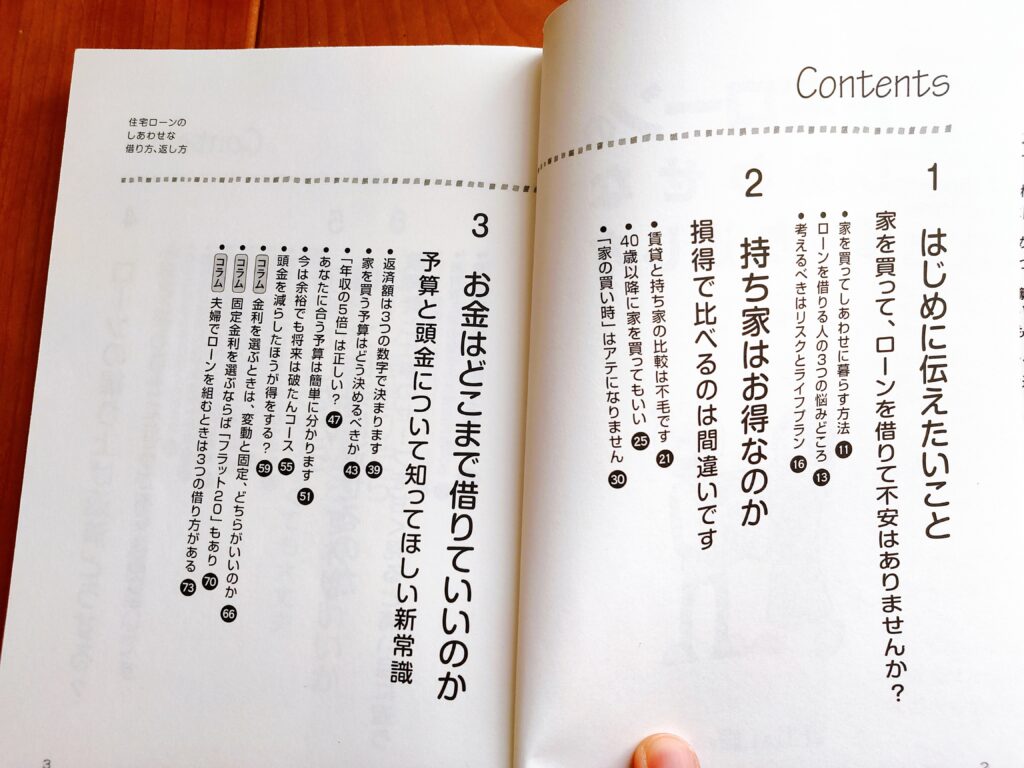

本書では7つの章に分けて住宅ローンの考え方を徹底解説しています。

| 1章 | はじめに |

| 2章 | 持ち家はお得なのか |

| 3章 | お金はどこまで借りていいのか |

| 4章 | ローンの繰り上げ返済どうする? |

| 5章 | 子育てしながらローンは楽に返せるか |

| 6章 | ローンを借りたら家計の管理はどうすればいいか |

| 7章 | ローン返済のため保険はどう見直せばいいか |

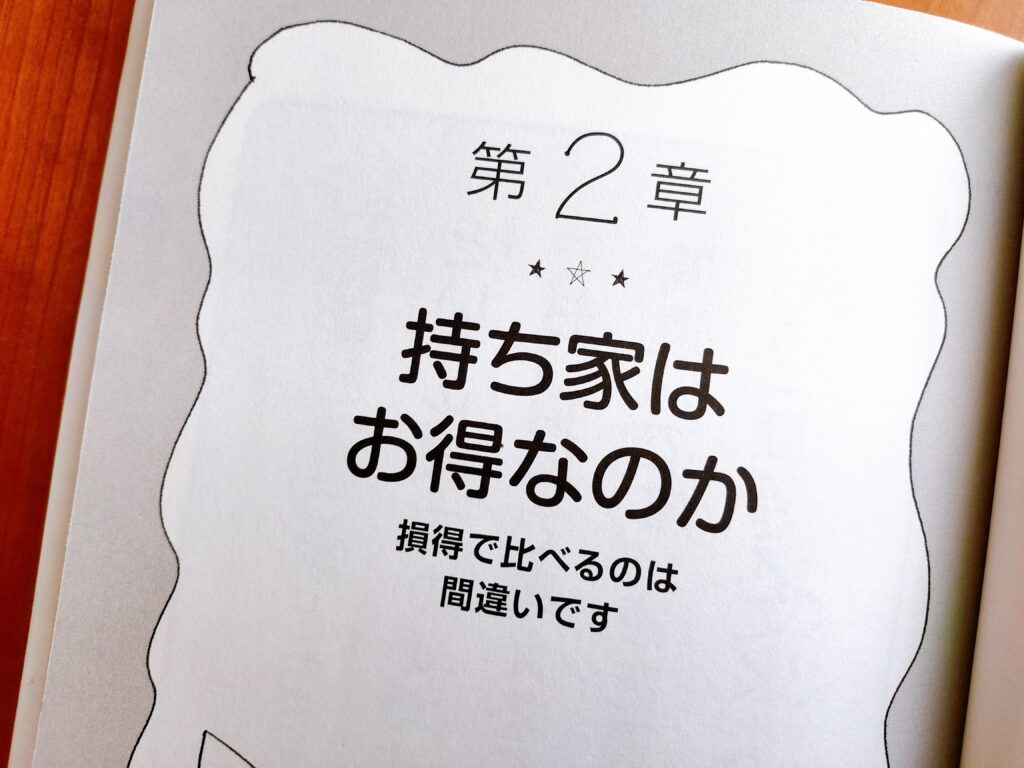

【2章】持ち家はお得なのか

住宅を購入する時にまず考えるべきは、「損か得か」ではなく「リスクとライフプラン」。

家を買うことより、安定した生活の方が大切です。

「賃貸と持ち家はどちらが得か」は事前に分かることはありません。

支払額が同じであっても、「賃貸の家賃」と「住宅ローンの返済」ではリスクが全く違ってきます。

「家の買い時」はアテになりません

「東京オリンピックまで不動産価格は上がり、その後は下がる」という話が聞かれますが、相場観は基本的にアテになりません。

「相場は予想できない」と考える方が安全。

損得や相場よりも、「家を買うことが楽しい生活と結びつくか」と考えることが大切です。

【3章】お金はどこまで借りていいのか

住宅ローンの返済額は、次の3つの数字で決まります。

- 借り入れ額

- 金利

- 返済期間

2500万円のローンを金利1.5%で借りると、毎月の返済額は8.6万円で総返済額は3106万円になってきます。

「年収の5倍」は正しい?

住宅ローンを考える時には、

- 家を買う予算は年収の5倍まで

- 住宅ローンの返済額は年収の35%まで

と言った話が聞こえてきますが、これらの数字にほとんど意味はありません。

というのも、年収500万円と1000万円では同じ「5倍」や「35%」でも、家計に与える影響が全く違ってくるから。

むしろ、予算を考える時に大切なのは「バッファー」。

支出の増加や収入の減少など、金銭的なダメージにどれくらい耐えられるか

将来の支出増や収入減から考えると、無理のない予算を判断できます。

頭金を減らした方がお得?

頭金を多く入れた方が返済額が少なくなるので、利息が減って得をするのは間違っていません。

ただ、貯金のほぼ全額を頭金に充てるのはやり過ぎ。

万一のリスクに対応するためにも、生活費の1年~2年分は常にキープしておくことが大切に。

頭金を減らして貯蓄を残し、収入が減る時期を乗り越えてから繰り上げ返済するのが賢い手段かもしれません。

【4章】ローンの繰り上げ返済どうする?

住宅ローンの返済計画を立てる時は、繰り上げ返済のデメリットを考えることも大切。

繰り上げ返済の最大の問題点は「資金繰りの悪化」

つまり、繰り上げ返済をすると、手元のお金が大幅に・長期間に渡って減ってしまうことに…。

無理して繰り上げ返済するより、手元に資金を残して支払いがストップしないようにすることの方が重要です。

繰り上げ返済は先送りしてもいい

赤字で貯金を取り崩すリスクに備えて、手元の資金をもっと厚く持っておくことが大切。

具体的には、貯金が生活費の2年分に増えるまでは先送りでOK。

繰り上げ返済を数年先送りしたぐらいでは、利息軽減の効果はさほど変わりません。

逆に、無理に繰り上げ返済を急ぐと、資金繰りが悪化し、リスクが高まってしまうことに。

住宅ローンというのは、「借金をゆっくりと分割で払えばいい」という契約。

メリットを最大限生かすためにも、「ゆっくりと返すこと」をおすすめします。

【5章】子育てしながらローンは楽に返せるか

住宅ローンを並んで大きな支出になるのが「教育費」。

世帯年収が1000万円あったとして、私立の学校に通わせつつ住宅ローンを返していくのは大変…。

また、仕事を辞めて専業主婦(主夫)や派遣・パートを働き方を変えるのも注意が必要です。

家を買ったら子どもは公立進学?

調査によれば、小学校で私立に入ると、公立に通わせるより年間100万円も上乗せに。

中学・高校と私学に通うなら、高い学費ずっと続くことに。

- 子どもを私立に通わせるか

- 望みの予算で家を買うか

の両立は難しく、どちらかを優先させることが大切です。

仕事のセーブは家計に大打撃

子育てと仕事の両立は難しいので、仕事をセーブしたいと考える方も多くいます。

ただ、収入ダウンは「ローン返済」や「子どもの進学先」に大きな影響を与えるのは必至。

金銭面で考えれば、働き続けるのが正解です。

また、住宅ローンと教育費の支払いの後に来るのが「老後資金の貯蓄」。

老後資金も案外たくさん必要になるので、子どもの独立後も仕事のセーブはおすすめできません。

【6章】ローンを借りたら家計の管理はどうすればいいか

住宅ローンを考える時に切っても切れないのが「家計の管理」。

ただ、実際に家計簿を付けている方は少なく、家計簿を家計の管理に活用できている人はごく少数なのが実態…。

家計簿を本当の意味で活用したいなら、「過剰な手間をかけないこと」がポイントになってきます。

高額出費だけをチェック

高額出費だけをしっかりチェックすることで、家計のかなりの部分を把握することが可能です。

具体的には、1つ1万円以上のモノを抜き出すことがポイント。

毎月固定的・安定的に出ていくお金は変動しないので、無視しても問題ありません。

手抜き家計簿を作る方法

「手抜き家計簿」にすれば、1ヶ月分の家計簿を10分で付けることが可能です。

「手抜き家計簿」では、支出項目は次の4つだけ。

- 家賃

- 公共料金

- 高額出費

- 食料と雑費

一番面倒な食費と雑費については、他の項目を先に計算すれば差額で簡単に判別できます。

重要なのはお金を回すこと

家計簿は付けることがゴールではありません。

予算管理をする判断材料にし、「何に使わないか」を決めることが特に重要になってきます。

実は、家計でムダな支出はほとんどありません。

優先順位を付け「何にお金を使わないか」がハッキリすれば、結果的に重要なことにお金が回ってきます。

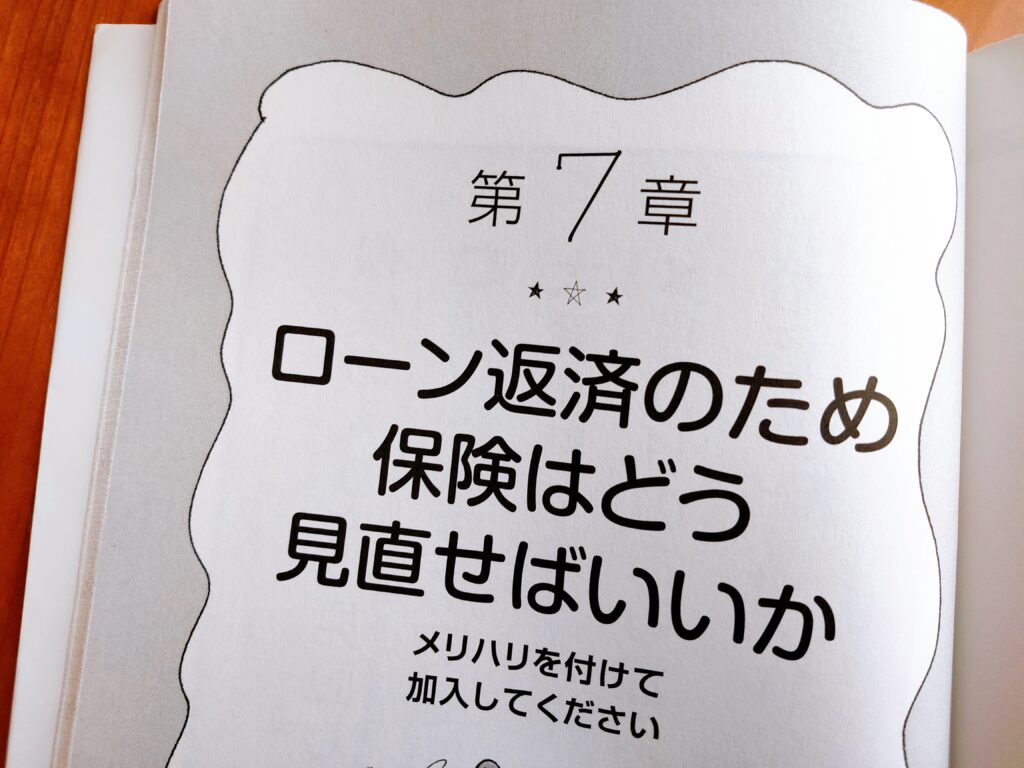

【7章】ローン返済のため保険はどう見直せばいいか

家計の中で、住宅費と並んで金額が大きいものは「保険」。

また、家計の中で唯一大きく削ることができる支出が「保険料」でもあります。

毎月1万円の保険料を削るだけで、30年で360万円もの支出を削減することが可能に。

保険のを考える時に常に大事なのは次の2点。

- 優先順位を付ける

- メリハリを付ける

「お得な保険はどれか?」ではなく、「必要な保障は何か?」を考えることが保険見直しの第一歩になります。

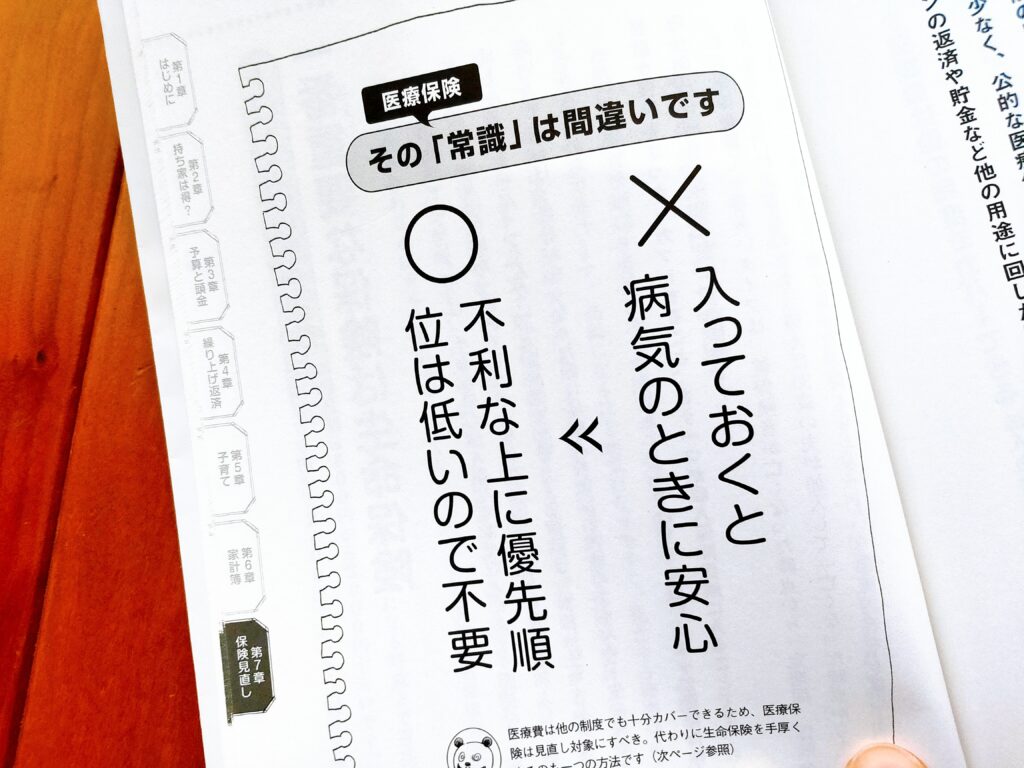

医療保険は本当に必要か?

保険の見直しの中でよく言われるのが「医療保険は不要」というもの。

というのも、医療保険はあまりにコストパフォーマンスが悪いので、180日以上の長期入院をしてやっと元が取れるのが実態…。

実際の入院日数は10日未満で、“がん”であっても1ヶ月も入院することはまずありません。

しかも、

- 勤務先から「傷病手当金」が払われる

- 一定額を超えると、国民健康保険によって医療費はほとんど増えない

など、公的な医療保障でもカバー可能。

医療保険に入っていなくても生活が破綻することはないので「加入の優先順位は低い」ということになります。

1番重要なのは「生命保険」

保険の中で最も大事になってくるのが「生命保険」。

収入が高い人ほど、自身が亡くなった時の対策として生命保険を手厚くする必要があります。

生命保険の保険料を節約する方法は次の2つ。

- 医療保険などのムダな保険をカットする

- 収入保障保険に加入する

医療保険で減らした分を生命保険に充てるだけなら、支出額を変えずに万一の保障を手厚くすることが可能になります。

積み立て型の保険もいらない

積み立て型の保険は、「生命保険」と「貯金」を組み合わせたような仕組み。

積立型は貯金と同じではなく、自由に引き出しができないのでメリットがゼロの不便な定期預金と同じ。

逆に言うと、「掛け捨ての生命保険」と「貯金」は別にすべき内容のもの。

節税が目的で保険に入る方もいますが 、繰り上げ返済した方がお得になっています。

「住宅ローンのしあわせな借り方、返し方」の感想とレビュー

「住宅ローンの借り方、返し方」を読んで感じたことは次の2つです。

- 住宅ローンの間違った常識が分かる

- 保険の見直し」や「教育費」も合わせた人生設計ができる

1 住宅ローンの間違った常識が分かる

住宅ローンの書籍やネット記事では様々な「常識」が語られていますが、本書ではその常識を否定。

具体的な数字を元に、常識の間違いを徹底解説してくれています。

横にスクロールできます⇒

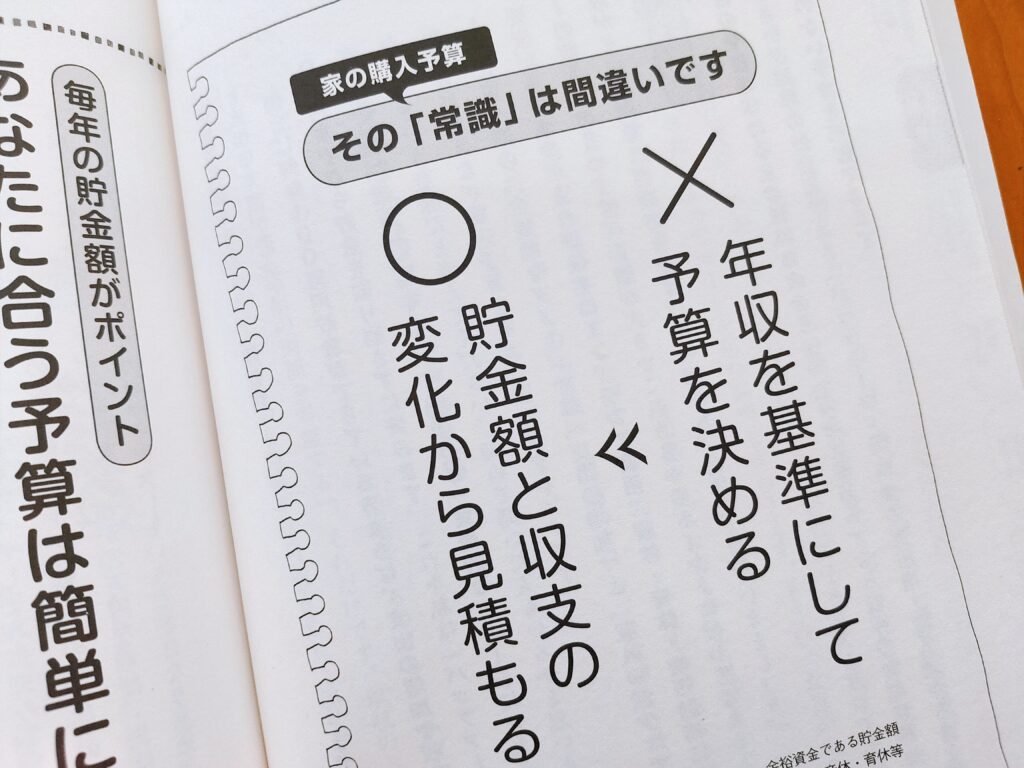

| 間違った常識 | 正しい考え方 |

| 家は早く買った方が得 | 早く買うと余計にかかる費用がある |

| 住宅を買う時は損得を考える | 損得は事前には分からない |

| 年収を基準にして予算を決める | 貯金額と収支の変化から見積もる |

| 頭金は限界まで入れる方が得 | 繰り上げ返済でも代用できる |

| 繰り上げ返済は急いだほうがいい | 貯金を増やしてからでいい |

間違った常識がはびこる1番の原因は、「目先の損得」ばかりに視点が行ってしまうから。

つまり、最も大事な「ライフプランとの整合性」という観点が抜けてしまっていることが原因です。

ライフプランを元に住宅ローンを考えれば、予算や金利タイプに悩むこともなし。

住宅ローンの不安が解消されると共にリスクも減るので、結果的に家族全員の幸せな生活に繋がることになる訳です。

2 「保険の見直し」や「教育費」も合わせた人生設計ができる

住宅ローンで失敗してしまうもう1つの原因が、「家計の見直し」ができていないこと。

というのも、家計には3つの大きな支出があり、多くの人がムダにお金を費やしているのが現実だからです。

- 教育費

- 保険料

- 住居費

本書では、教育費や保険料についての間違った考え方も徹底解説。

横にスクロールできます⇒

| 間違った常識 | 正しい考え方 |

| できれば私立校に通わせたい | 高額ローンと私立校の両立は難しい |

| 仕事をセーブしても大丈夫 | 教育費の支払いは相当厳しくなる |

| 家計簿は細かく付けるべき | 高額出費だけ見ると分かりやすい |

| 医療保険に入っておくと安心 | 医療保険の優先順位は低いので不要 |

ムダな保険料の支払いがなくなれば、住宅ローンの返済にお金を回すことも可能に。

特に注意が必要なのが「老後資金」。

老後を安心して過ごすためには思った以上のお金が必要なので、住宅ローンの返済だけで終わらずに、しっかりと貯蓄をし将来のリスクに備えることが重要になってきます。

住宅ローン選びの最大のポイントは「ライフプラン」。教育費や保険料と同時に考えることが成功の最大の秘訣です。

関連 【住宅ローン本のおすすめ5+5選】基礎知識が分かるのはどれ?

「住宅ローンのしあわせな借り方、返し方」は中古の購入がお得?

「住宅ローンの借り方、返し方」の購入方法は次の通りです。

amazonでの値段

Amazonでは「住宅ローンの借り方、返し方」を取り扱い。

中古本になりますが、839円で購入できるようになっています。

楽天ブックスの価格

楽天ブックスでも「住宅ローンの借り方、返し方」を取り扱い。

中古本になりますが、1036円で購入できるようになっています。

Yahoo!ショッピングでの最安値

Yahoo!ショッピングでも「住宅ローンの借り方、返し方」を取り扱い。

新品を1540円で購入できるようになっています。

電子書籍ならkindleがお得

「住宅ローンの借り方、返し方」には電子書籍版もありますが、kindleがお得。

キンドルアンリミテッドなら無料(期間限定)で読むことが可能です。

| kindle unlimited | 無料 |

| 楽天Kobo | 1540円 |

| BOOK WALKER | 1540円 |

| Reader Store | 1540円 |

中古なら「メルカリ」より「ブックオフ」

メルカリやヤフオクでも「住宅ローンの借り方、返し方」を手に入れることは可能。

ただ、

- 偽物が多く出回っている

- 衛生的に不安がある

- 書き込み・傷み・破れがある

などトラブルが続出しているので、「ブックオフ」などの中古販売店で購入するのが安心です。

新品は売り切れ状態。「住宅ローンの借り方、返し方」を読むなら、無料で読める今が最大のチャンスです。

「住宅ローンのしあわせな借り方、返し方」以外のおすすめ家づくり本を紹介

「住宅ローンの借り方、返し方」の理解をより深めたいなら、次の2冊も合わせて読むがおススメです。

1 住宅ローンで「絶対に損したくない人」が読む本

会計士兼人気ブロガーの「千日太郎」氏が住宅ローンに焦点を絞って、

- 「フラット35」の表と裏

- 「当初固定金利」の甘い罠

- 「繰り上げ返済」の落とし穴

などのポイントを丁寧に解説。

利用者目線に立った本音の話が公開されているので、本書でしか知りえない情報が満載になっています。

関連 【住宅ローンで「絶対に損したくない人」が読む本をレビュー】試し読みした感想は?

2 住宅ローンの借り方・返し方 得なのはどっち?

堅実・有利な住宅ローンを組むための最善の選択が分かるのが「住宅ローンの借り方・返し方 得なのはどっち?」

- 予算の決定

- 金融機関の選び方

- 返済プラン

などの要点がパッと分かる住宅ローンの教科書としても評判。

制度の大幅な変更や各金融機関のローン金利の変化も反映した最新版になっています。

関連 【住宅ローン借り方・返し方得なのはどっちをレビュー】得なのはどっち?

マイホーム購入で最も大切なのが「住宅ローン選び」。ネットの情報に惑わされないためには、本で正しい知識を吸収することが大切です。

関連 【家づくり本のおすすめランキング】家を建てる時の参考書を徹底解説

【まとめ】「住宅ローンのしあわせな借り方、返し方」の評価

この投稿をInstagramで見る

「住宅ローンの借り方、返し方」についてまとめます。

POINT

- 「損得」で考えるのが失敗の元、大切なのは「ライフプラン」と「リスク管理」

- 「保険料」や「教育費」のムダも分かるので、家計の見直しにもおすすめ

- 電子書籍版もあり、kindleなら今だけ無料で読むことができる

マイホーム購入を考え始めた方のバイブルになっているのが「住宅ローンのしあわせな借り方、返し方」。

理想の住まいを手に入れたいなら、必ず目を通して欲しい1冊になっています。

あなたに合った理想の住宅を手に入れる方法

注文住宅を建てると生活が快適になりますが、デメリットも多く失敗しがち。

失敗しやすい注文住宅を成功に導く一番のコツは

設計にとことん時間をかけること。

特に間取りは大切で、家族の要望に合わせた部屋の配置が大切になってきます。

思い悩み、家づくりがなかなか進まなかった私が頼ったのが「タウンライフ家づくり」。

「タウンライフ家づくり」では、あなただけの「オリジナルの家づくり計画」を複数のハウスメーカーが提案してくれます。

実際に「タウンライフ家づくり」を利用してみて、あなたに伝えたいメリットは5つ。

POINT

- 無料でわずか3分、すべてネットで申し込むことができる

- 大手22社を含む600社以上のハウスメーカーから選べる

- 注文住宅専用の間取り図や資金計画、土地情報まで手に入る

- 見積もりを他社に見せることで、大幅な値引きを引き出せる

- 期間限定のプレゼントキャンペーン実施中

しかも、選べる600社の中には大手22社のハウスメーカーも含まれています。

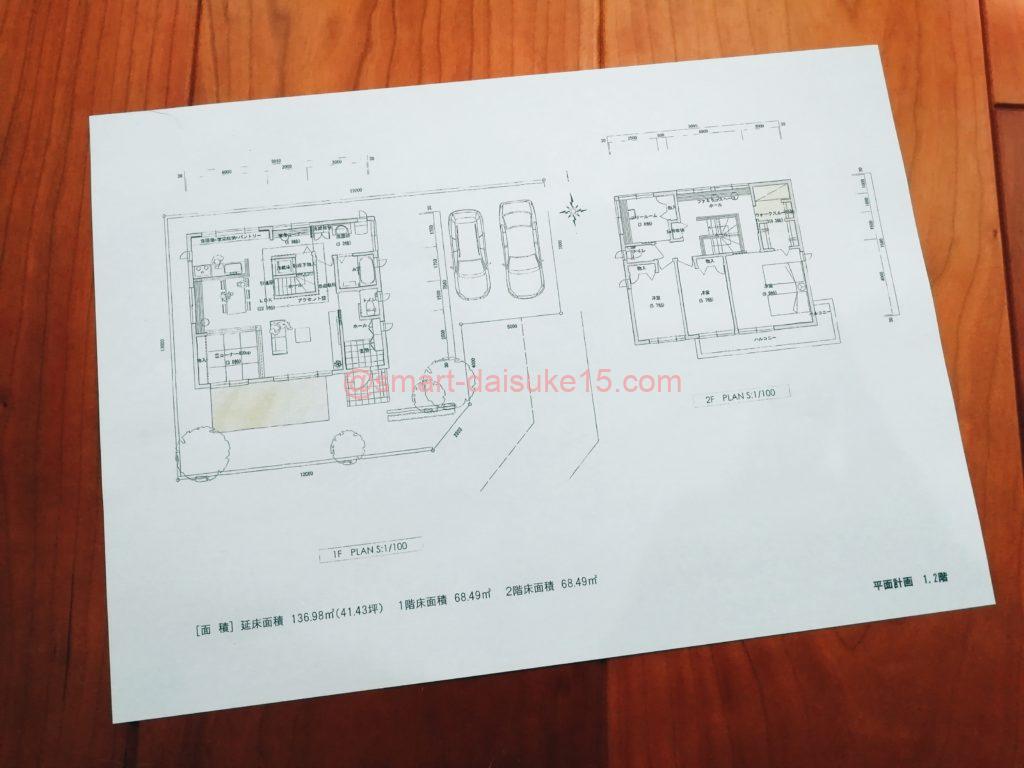

私が何よりもうれしかったのは、要望をくみ取った間取りを作成してくれる所。

実際に、積水ハウスさんからこんなステキな間取りをいただいています。

「強引な勧誘がないか」と心配していましたが、私の所には1本の電話もかかってきていません(メールでの勧誘はあります)。

他社の見積もりがあるおかげで、700万円以上の値引きに成功した人もいて話題になっていますよ。

あなたが理想の注文住宅を手に入れたいのなら、おすすめできます!

▼公式サイトはこちら▼

参考文献