「“住宅ローンの借り方・返し方”って、どんな内容の本なの…」

「電子書籍や中古本って、どこで買うのがお得なのかしら…」

家づくりの予算に悩んでいる方に人気の本が「住宅ローン借り方・返し方 得なのはどっち?」。

私も「住宅ローン借り方・返し方」を熟読したおかげで、理想のマイホームを手に入れることに成功しています。

「住宅ローンの借り方・返し方」について、あなたに伝えたいことは3つ。

POINT

- 「Q&A方式の2択」で書かれているので、住宅ローンの要点がすぐに分かる

- 最新情報を元に改訂されているので、今すぐに役立つ実践本になっている

- 「老後資金」や「教育費」も見直せるので、人生設計にもかかせない

ただ、実際に本を読んだ方の声を聞くと、「役に立たない」なんて気になる口コミも‥‥。

書店員が教えない、「住宅ローン借り方・返し方」の真実に迫っていくことにします。

クリックできる目次

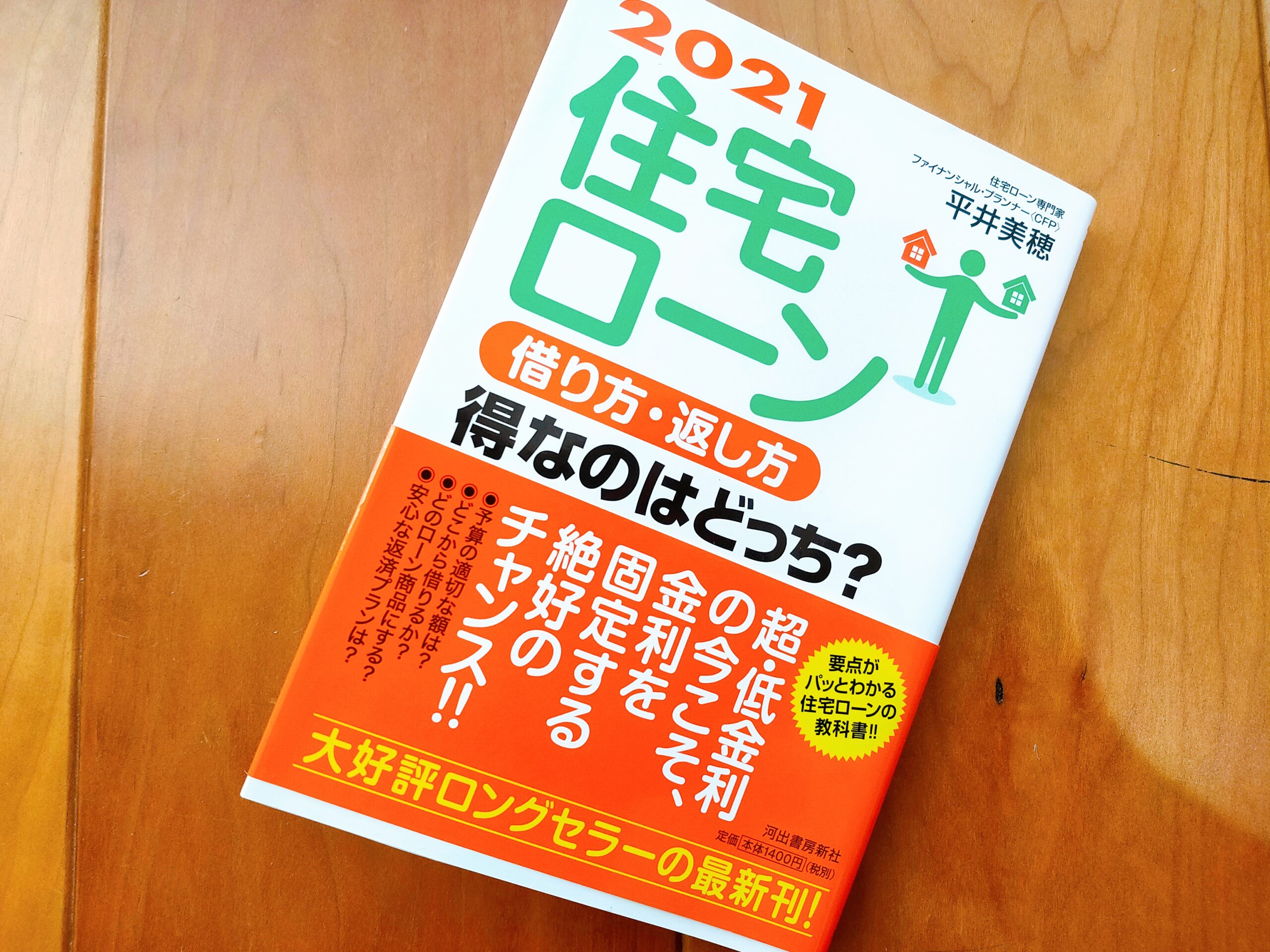

「2021 住宅ローン 借り方・返し方 得なのはどっち?」とは

堅実・有利な住宅ローンを組むための最善の選択が分かるのが「住宅ローンの借り方・返し方 得なのはどっち?」

- 予算の決定

- 金融機関の選び方

- 返済プラン

などの要点がパッと分かる住宅ローンの教科書としても評判。

制度の大幅な変更や各金融機関のローン金利の変化も反映した最新版になっています。

著者は「平井美穂(ひらいみほ)」氏

出典:平井FP事務所

「住宅ローン借り方・返し方」の著者は、平井FP事務所代表の“平井美穂”氏。

大学卒業後に、新築マンションの販売会社に就職。

その後、銀行およびモーゲージバンクへ転職し、融資業務・金融商品販売に従事。

出産を機に独立系ファイナンシャルプランナーとなり、公正中立な立場から正しい住宅の買い方・ローンの借り方をコーチング。

現在までに5000件超の相談実績を誇る実践派の住宅ローンプランナーとして評判を集めています。

- 宅地建物取引士

- ファイナンシャルプランナー(CFP)

- 証券外務員1種

「2021 住宅ローン 借り方・返し方 得なのはどっち? 」の基本情報

| 書籍名 | 2021 住宅ローン 借り方・返し方 得なのはどっち? |

| 出版社 | 河出書房新社 |

| 発売日 | 2020/6/16 |

| 本の長さ | 216ページ |

| 電子書籍 | 〇 |

「2021 住宅ローン 借り方・返し方 得なのはどっち?」の口コミを大公開

実際に「住宅ローン借り方・返し方」を読んだ方の声を聞くと、良い口コミと悪い口コミの両方が…。

両方の口コミを包み隠さず明らかにしていきます。

実は当たり前のこと(悪い口コミ)

特別なことが書かれている訳ではなく、内容はいたって当たり前のこと。

でも、様々な住宅ローンが出てきたせいで複雑になってきているから、一度知識を整理するのには役立つと思います。

逆に言うと、ここに書いてあることを知らずに住宅ローンを組むと絶対に失敗すると思いますよ。

住宅ローンの実践本(良い口コミ)

住宅ローンの本は数多くありますが、ここまで実践的に書かれている本は見たことがありません。

不動産会社と金融機関の両方で現場経験のあるFPの本なので、書いてある内容に説得力があります。

特に金利引き下げ交渉のテクニックは、この本でしか知ることのできない内容だと思います。

まるで教科書(良い口コミ)

住宅ローンのポイントがすべてQ&A方式の2択で書かれているので、とっても読みやすかったです。

要点がパッと分かるようになっているから、まさしく「住宅ローンの教科書」だと思います。

すでに住宅ローンを組んでいる人にも役立ちます(良い口コミ)

ほとんどの本は住宅ローンを借りるまでの内容ばかりですが、本書は返し方までバッチリ。

お得な借り換え方法も書かれているから、すでに住宅ローンを組んでいる人にも欠かせない内容になっていると思いますよ。

住宅ローンのロングセラー(良い口コミ)

最初に出版されたのは2017年だったと思いますが、毎年売れている住宅ローン本のロングセラーです。

しかも、本書はきちんと改訂版が出るので、他の本とは信頼度が違うかな。

住宅ローンは毎年のように制度変更があるので、古い本を読むのはやっぱり危険ですよ。

「2021 住宅ローン 借り方・返し方 得なのはどっち?」はSNSでも評判

「住宅ローンの借り方、返し方」は、TwitterなどのSNSでも評判を集めています。

最新の金利情報が分かります(良い評判)

【新刊紹介】

予算の決定、金融機関選び、借入れ方法、返済プラン…堅実なローンを組むための最良の選択肢は? 制度変更や各金融機関のローン金利の変化も反映した最新版!

『2021 住宅ローン 借り方・返し方 得なのはどっち?』平井美穂著:河出書房新社刊

https://t.co/Fj9PtpeqlU #平井美穂 pic.twitter.com/ZKCXovAbCN— 夢の設計社 (@yume_setu) June 22, 2020

戦略的な住宅ローンの組み方が分かる(良い評判)

『住宅ローン 借り方・返し方 得なのはどっち?』読了。住宅ローン控除上限と小人さん用キャッシュを残すのを考慮すると新築をフルローンで買うのが最適戦略な気がする。気のせいかも。 https://t.co/2WW0ERkTXE

— ksudo (@ksudo) October 22, 2018

POINT

- Q&A方式の2択で書かれているので、簡単に読み進められる

- 最新情報を元に改訂されているので、今すぐに役立つ実践本になっている

「2021 住宅ローン 借り方・返し方 得なのはどっち?」の内容を試し読み

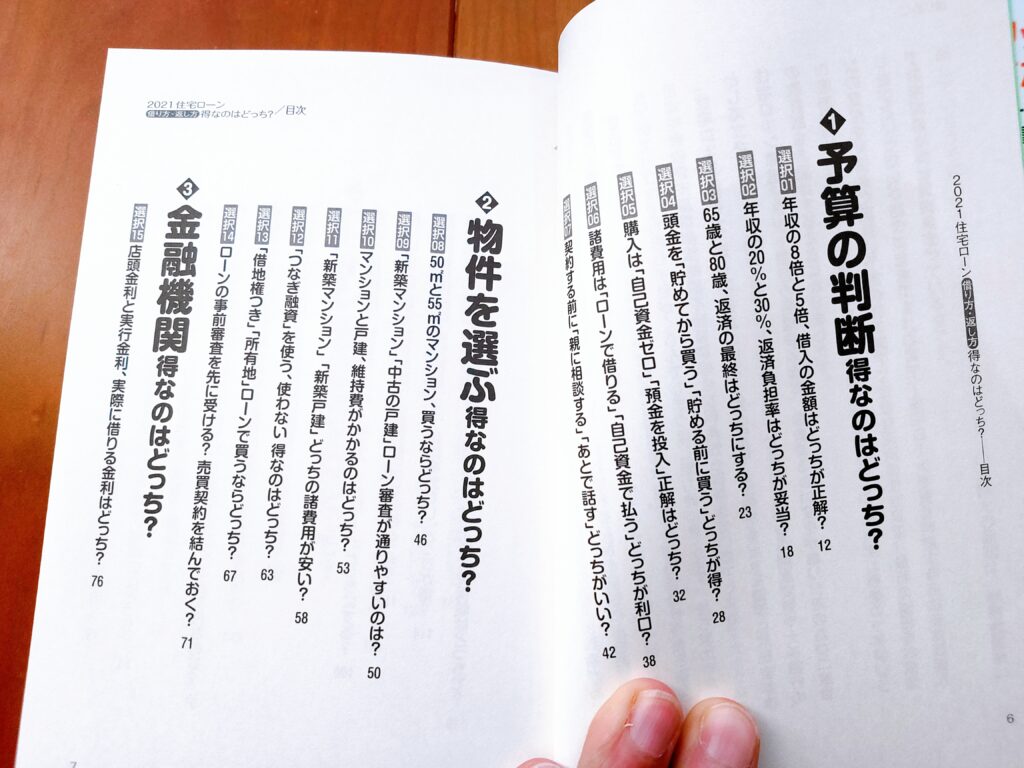

本書では5つの章に分けて住宅ローンの考え方を徹底解説しています。

| 1章 | 予算の判断 得なのはどっち? |

| 2章 | 物件を選ぶ 得なのはどっち? |

| 3章 | 金融機関 得なのはどっち? |

| 4章 | ローン審査 得なのはどっち? |

| 5章 | 返済プラン 得なのはどっち? |

【1章】持ち家はお得なのか

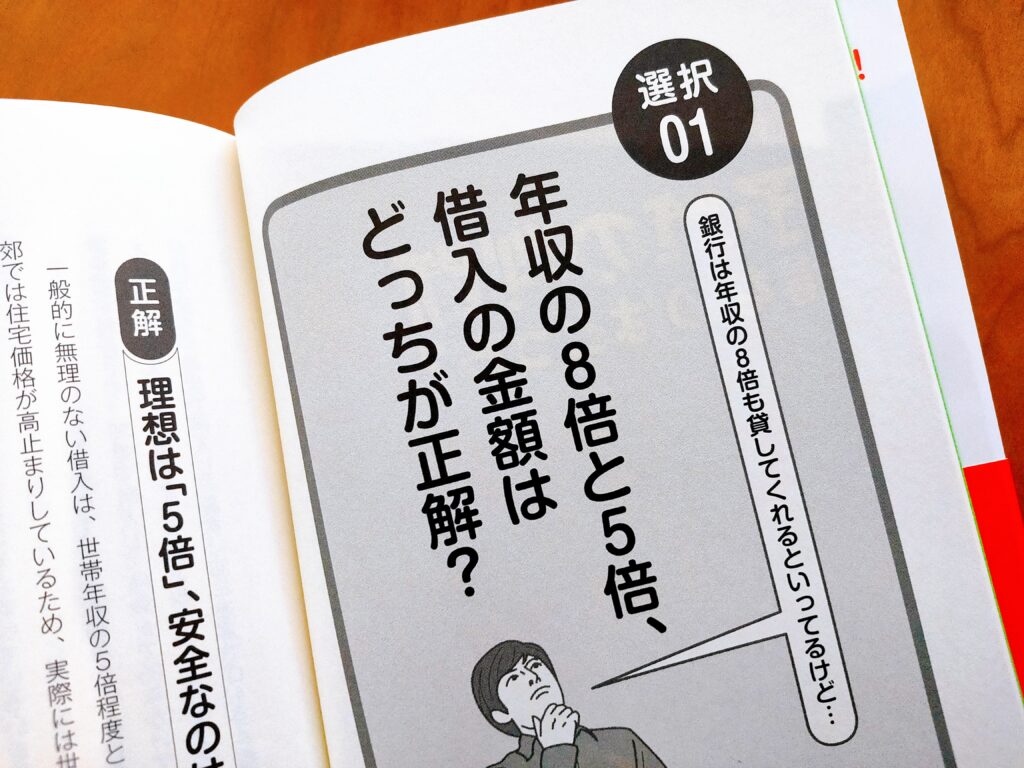

年収の8倍と5倍、借入の金額はどっちが正解?

借入額は世帯年収の5倍程度にとどめておくのが理想。

ただ、都市部で住宅を取得するには、年収の5倍以内では厳しいのも現実…。

せめて「6倍」にとどめておくと安心です。

年収の20%と30%、返済負担率はどっちが妥当?

一般的には「返済負担率は25%まで」と言われていますが、ローン以外の費用も考えると「20%以内」が理想的。

「金融機関が貸してくれる金額=無理なく返せる金額」ではありません。

借入時に25%を超えている人は、どこかで帳尻合わせが必要になる可能性が高くなります。

頭金を「貯めてから買う」「貯める前に買う」どっちが得?

今は金利が低いので、頭金が貯まってなくても、できるだけ早く買う方が得策。

家賃を長く払い続ける方が経済効率は悪くなっています。

購入は「自己資金ゼロ」「預金を投入」正解はどっち?

少なくとも、頭金100万円と諸費用は自己資金で用意しておきたいもの。

というのも、住宅ローン審査では自己資本比率も重要な判断材料。

自己資金が少ない人は「返済が滞るリスクが高い」と判断され、金利が高くなる可能性があります。

諸費用は「ローンで借りる」「自己資金で払う」どっちが利口?

諸費用まで借りると、金利が高くなるだけでなく、融資額が減額される可能性が出てきます。

なかには、保証料を通常の2~4倍も請求されたケースも…。

基本的には「諸費用は自己資金で用意するもの」と考えるのが得策です。

【2章】お金はどこまで借りていいのか

50㎡と55㎡のマンション、買うならどっち?

住宅ローン控除が適用されるのは、専有面積が50㎡以上の住宅です。

ちなみに、登記簿に記載されるのは「内法面積」。

控除を確実に受けるためにも、契約前に登記簿面積をしっかりチェックしておくことが大切です。

「新築マンション」「中古の戸建」ローン審査が通りやすいのは?

中古より新築の方が担保評価が高くなるんで、ローン審査も通りやすくなっています。

また、「新築戸建て」より「新築マンション」の方が担保評価が高くなりやすい傾向に。

中古物件を考えているなら、新築物件を購入するより多めの自己資金を準備しておくと安心です。

「新築マンション」「新築戸建」どっちの諸費用が安い?

新築物件マンションの方が諸費用は低めです。

- 新築マンション:物件価格の4%前後

- 新築注文住宅:物件価格の7~10%前後

諸費用を考える時には、「つなぎ融資」にも利息や手数料が必要な点にも注意してください。

「つなぎ融資」を使う・使わない、得なのはどっち?

つなぎ融資の一般的な条件は次の通り。

- 手数料:3万~10万円

- 保証料:融資額の0.6%

- 金利:2.4~3.4%

つなぎ融資は住宅ローンより条件が不利なので、預金があるなら使わないのが得策。

つなぎ融資だけが選択肢ではなく、「住宅ローンの分割実行」や「土地先行融資」を利用する手もあります。

ローンの事前審査を先に受ける?売買契約を結んでおく?

不動産の契約前に「事前審査をする」のが正解。

有利な条件で住宅ローンを組める物件かどうかを知っておくことは、物件選びの重要な指標になります。

【3章】ローンの繰り上げ返済どうする?

いま借りるなら「長期固定金利」「変動金利」どっちが正解?

「固定金利と変動金利、どちらを選ぶべきか」という問題の正解は、結果論でしか分かりません。

何よりも知って欲しいのは、「史上最低金利の今こそ長期間金利を固定する絶好のチャンス」であるということ。

変動金利を選択する場合は、「借り過ぎ」に注意することが大切です。

変動金利にするなら「都市銀行」「ネット銀行」得なのはどっち?

都市銀行よりもネット銀行の方が変動金利が低いので、金利だけで考えれば「ネット銀行」が有利。

また、ネット銀行は審査が厳しく、手続きに時間がかかるのも問題点。

当初の金利は低くても、数年後に高くなる住宅ローン商品もあるので注意が必要です。

5年ルール&125%ルールは安心制度?要注意?

「5年ルール」や「125%ルール」の内容は次の通り。

- 5年ルール:金利が上昇しても「5年間は返済額を変えない」というルール

- 125%ルール:金利が上昇しても「返済額の125%までしか増額しない」というルール

5年ルールや125%ルールがあるおかげで、毎月の返済額が急激に上がることはありません。

ただ、金利が上昇すると元本が減るスピードが遅くなる点には注意してください。

10年の固定金利「A銀行0.69%」「B銀行0.75%」本当に得なのは?

固定金利を選ぶ時には、固定期間終了後の金利優遇に着目することが大切。

同時に、金融機関ごとの店頭金利もチェックすることが欠かせません。

「フラット35」「銀行の35年固定」正解はどっち?

「フラット35」で低い金利の融資を受けるためには、1割以上の自己資金が必要に。

対して、銀行ローンは審査によって決まるので、自己資金がなくても最優遇金利が適用される可能性があります。

銀行ローンと同じように、フラット35にも「団信保険料」が金利に組み込まれるようになっています。

「フラット35S」「銀行の35年固定」どっちが有利?

基本的には「フラット35S」が有利。

「フラット35S」になると、所定の金利から0.25%引いてもらうことが可能です(5年~10年)。

ただ、「フラット35S」の認定を受けるには、設計の段階から一定の検査を受けておく必要が出てきます。

選択23 金融機関は「提携ローン」「プライベートローン」どっちにする?

「提携ローン」は不動産会社が提携してくれ、審査に通りやすいのが特徴。

ただ、提携ローンより金利や諸費用で有利な「プライベートローン」があるのも事実…。

「提携ローン」と「プライベートローン」は必ず比較・検討することが大切です。

選択25 特定疾病の「保障特約つき」「保障特約なし」どっちが得?

保障特約を付けると金利が0.3%上乗せされるので、毎月の返済額は数千円程度高くなります。

保険金支払いが事由が緩和された住宅ローンであれば、特定疾病補償はコストパフォーマンスのいい保険。

ローンの負担をなくすことが目的なら、生命保険で特約を付けるより、住宅ローンの特定疾病保障の方が割安です。

「ローンを借りた金融機関」「別の販売チャンネル」火災保険はどっち?

住宅ローンで借りた金融機関で加入すると、「団体割引」という特典が付きます。

団体割引は他にもありますが、住宅ローン利用者に向けた団体割引の方が割引率が高くなるのが通常。

ただ、火災保険は補償で選ぶことが1番なのに変わりはありません。

借入方法は「夫婦で借入」「単独借入」どっちがいい?

夫婦で住宅ローンを借りれば、倍の金額までローン控除を受けることが可能。

また、夫婦で「すまい給付金」を受け取れる可能性も出てきます。

ただ、「夫婦で借入」のメリットは、夫婦が安定収入で定年まで働く場合に関して。

離婚や万一のことがあった場合は「夫婦で借入」はトラブルの原因にもなりかねません。

夫婦で借入は「連帯債務」「ペアローン」どっちがいい?

「連帯債務」であっても「ペアローン」であっても、双方が返済義務を負うことに変わりはありません。

最も大きな違いは「団体信用保険」の取り扱い方。

連帯債務の夫婦連生団信は補償が手厚いので、万一のことを考えるなら有利です。

【4章】子育てしながらローンは楽に返せるか

メインバンクとそれ以外の銀行、どっちが有利

メインバンクはすでに取引実績があるので、ローン審査に有利。

住宅ローン利用者は銀行の中で最上位の「お客様」に位置づけされるので、様々な特典を受けることもできます。

カード利用の「一括払い」「リボ払い」ローン審査に影響は?

審査されるポイントは次の2つです。

- 返済負担率が既定の範囲に収まっているか

- 過去の返済履歴に延滞がないか

「キャッシング」や「リボ払い」を利用していても、期日にきちんと返済していれば何の問題もありません。

転職したばかり。住宅ローンは借りられる?ムリ?

勤続年数が1年未満であっても、融資をする金融機関は多くなっています。

ただ、住宅ローンの審査は、転職する前の会社に勤務していることが前提。

勤務先が変わると前提条件が大きく変わるので、再審査が必要になってきます。

定年退職して年金暮らし。借り換えはできる?できない?

定年退職した人が借り換えできるかどうかは「年齢」と「年収」次第。

年齢については70歳までなら申し込みが可能。

また、希望する金額を借りるための必要な年収があれば借り換え可能です。

【5章】ローンを借りたら家計の管理はどうすればいいか

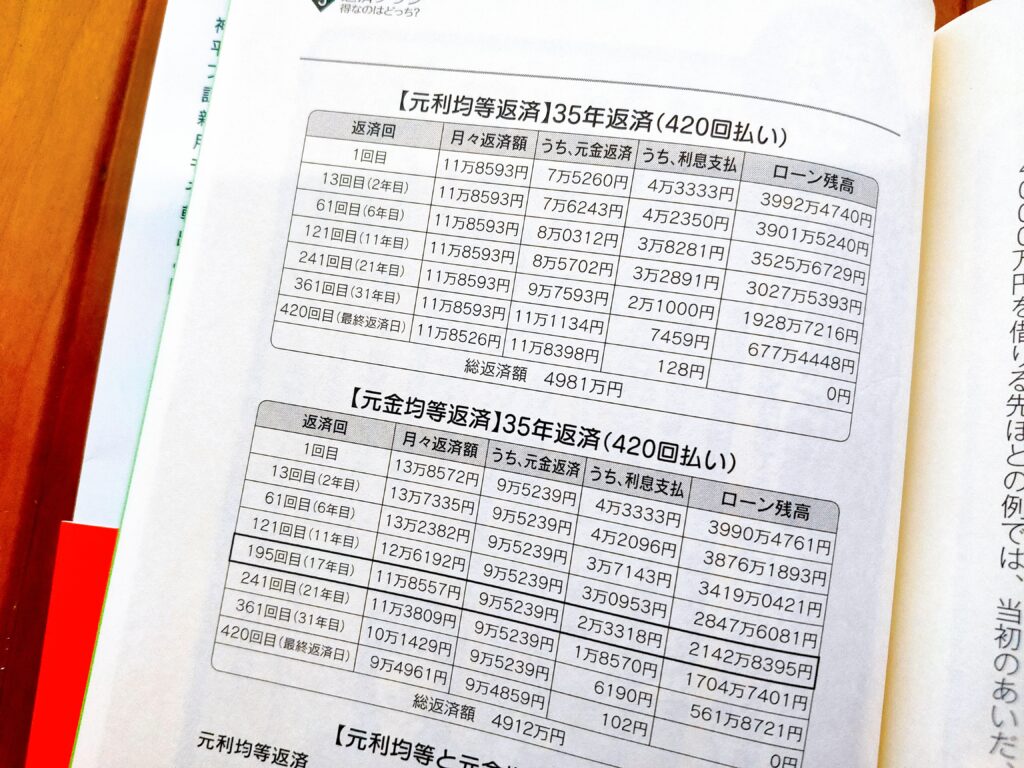

「元利均等返済」「元金均等返済」得するのはどっち?

元金の減りが早い「元金均等返済」の方が、総返済額は少なくなります。

ただ、現在の低金利では「元金均等返済」の“うまみ”は減っています。

総返済額を少しでも減らしたいと考えるなら、「元利均等返済」を選び、早めに繰り上げ返済をする方法がおすすめです。

「月々の返済のみ」「ボーナス併用」賢い選択はどっち?

ボーナス返済ないで返済計画を立てるのは堅実ですが、「ボーナス併用」で月々にゆとりが生まれます。

注意すべきは、ボーナスに依存しすぎないこと。

返済方法は途中から「ボーナス併用返済」か「ら月々返済のみ」に変更することも可能です。

「繰り上げ返済」と「預金」どっちを優先する?

教育費の支払い時期の方が早くにやってくるので、流動性・換金性の高い貯蓄が必要です。

ただ、定年後にもローンが残り、完済計画が立てられない人は、教育費溶離も繰り上げ返済が優先に。

教育費については、「奨学金」を利用するのも1つの手段です。

繰り上げ返済は「ちょこちょこ」と「まとめてドカン」どっちが賢い?

「まとめてドカン」より、「ちょこちょこ」と返済する方が利息軽減効果は上。

また、ローン控除期間中であっても繰り上げ返済した方が得になるケースもおおくなっています。

金利の引き下げは交渉できる?できない?

最近は住宅ローンの金利競争が激しいので、金利引き下げ交渉は十分に可能。

タイミングさえ合えば、以前は断られた金利引き下げ交渉でも通る可能性があります。

しかも、金利引き下げ交渉は手数料がほとんどかかりません。

「2021 住宅ローン 借り方・返し方 得なのはどっち?」の感想とレビュー

「住宅ローン借り方・返し方」を読んで感じたことは次の2つです。

- 今すぐに役立つ実践本になっている

- 「老後資金」や「教育費」も合わせた人生設計ができる

1 今すぐに役立つ実践本になっている

「住宅ローン借り方・返し方」では、厳選した45の必須ポイントを掲載。

すべて2択のQ&A形式になっているので、まるでクイズ本のように読み進めることが可能に。

しかも、最新情報を元に具体的なデータで語ってくれるので、理論本で終わることなく、今すぐ役立つ実践本に仕上がっています。

特に、次のように勘違いしている人には本書を強くおすすめします!

- 頭金を貯めてから買った方がお得になる

- カードのリボ払いはローン審査に影響する

- 転職したばかりだと住宅ローンは借りられない

- 変動金利には「5%ルール」があるから安心

- 金利の引き下げ交渉はできない

2 「老後資金」や「教育費」も合わせた人生設計ができる

住宅ローンで失敗してしまう最大の原因が、住宅ローンだけでお金を考えてしまうこと。

人生では住宅ローン以外にも様々な支出が求められるので、全体的な予算の中で住宅ローンを考えることが欠かせません。

特に次の2つの点には注意が必要です。

- 生活費を少なめに見積もらないこと

- 住宅ローンの完済より、子どもの教育費が優先される

特に忘れがちなのが「老後資金」。

老後を安心して過ごすためには思った以上のお金が必要なので、住宅ローンの返済だけでおわらずに、しっかりと貯蓄をし将来のリスクに備えることが重要になってきます。

住宅ローン選びの最大のポイントは「ライフプラン」。教育費や生活費と同時に考えることが成功の最大の秘訣です。

関連 【住宅ローン本のおすすめ5+5選】基礎知識が分かるのはどれ?

「2021 住宅ローン 借り方・返し方 得なのはどっち?」は中古の購入がお得?

「住宅ローン借り方・返し方」の購入方法は次の通りです。

amazonでの値段

Amazonでは「住宅ローン借り方・返し方」を取り扱い。

1540円(定価)で購入できるようになっています。

楽天ブックスの価格

楽天ブックスでも「住宅ローンの借り方・返し方」を取り扱い。

1540円(定価)で購入できるようになっています。

Yahoo!ショッピングでの最安値

Yahoo!ショッピングでも「住宅ローンの借り方・返し方」を取り扱い。

1540円(定価)で購入できるようになっています。

電子書籍ならkindleがお得

「住宅ローン借り方・返し方」には電子書籍版もありますが、kindleで購入するのが1番お得になっています。

| kindle unlimited | 1232円 |

| 楽天Kobo | 1540円 |

| BOOK WALKER | 1540円 |

| Reader Store | 1540円 |

中古なら「メルカリ」より「ブックオフ」

メルカリやヤフオクでも「住宅ローン借り方・返し方」を手に入れることは可能。

ただ、

- 偽物が多く出回っている

- 衛生的に不安がある

- 書き込み・傷み・破れがある

などトラブルが続出しているので、「ブックオフ」などの中古販売店で購入するのが安心です。

新品は売り切れ状態。「住宅ローンの借り方、返し方」を読むなら、無料で読める今が最大のチャンスです。

「2021 住宅ローン 借り方・返し方 得なのはどっち?」以外のおすすめ家づくり本を紹介

「住宅ローンの借り方、返し方」の理解をより深めたいなら、次の2冊も合わせて読むがおススメです。

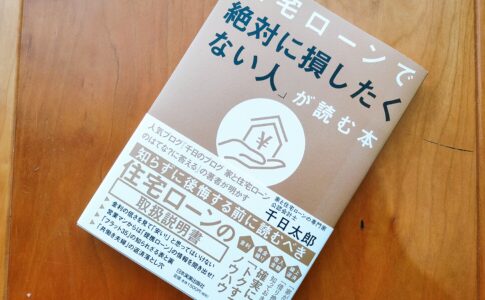

1 住宅ローンで「絶対に損したくない人」が読む本

会計士兼人気ブロガーの「千日太郎」氏が住宅ローンに焦点を絞って、

- 「フラット35」の表と裏

- 「当初固定金利」の甘い罠

- 「繰り上げ返済」の落とし穴

などのポイントを丁寧に解説。

利用者目線に立った本音の話が公開されているので、本書でしか知りえない情報が満載になっています。

関連 【住宅ローンで「絶対に損したくない人」が読む本をレビュー】試し読みした感想は?

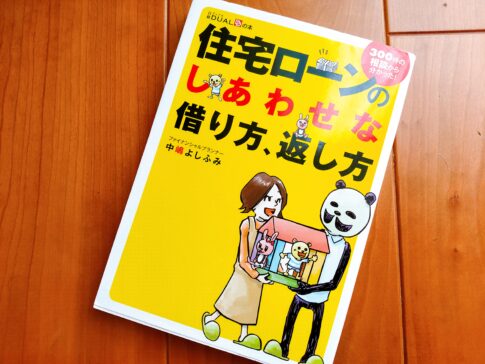

2 住宅ローンのしあわせな借り方、返し方

実際の相談事例を元に、住宅ローンの間違った常識を指摘してくれるのが「住宅ローンのしあわせな借り方、返し方」。

- 家賃がもったいないので家を急いで買う

- 頭金は限界まで入れる方がいい

- 繰り上げ返済は早めにする

- 医療保険は入っておくべき など

本書を読めば住宅ローンの不安を解消でき、家族の人生をより安心なものにすることが可能になります。

関連 【住宅ローンのしあわせな借り方、返し方をレビュー】中嶋よしふみ本の評判は?

マイホーム購入で最も大切なのが「住宅ローン選び」。ネットの情報に惑わされないためには、本で正しい知識を吸収することが大切です。

関連 【家づくり本のおすすめランキング】家を建てる時の参考書を徹底解説

【まとめ】「2021住宅ローン借り方・返し方 得なのはどっち」の評価

この投稿をInstagramで見る

「住宅ローンの借り方、返し方」についてまとめます。

POINT

- 「Q&A方式の2択」で書かれているので、住宅ローンの要点がすぐに分かる

- 最新情報を元に改訂されているので、今すぐに役立つ実践本になっている

- 「老後資金」や「教育費」も見直せるので、人生設計にもかかせない

マイホーム購入を考え始めた方のバイブルになっているのが「住宅ローン借り方・返し方」。

理想の住まいを手に入れたいなら、必ず目を通して欲しい1冊になっています。

あなたに合った理想の住宅を手に入れる方法

注文住宅を建てると生活が快適になりますが、デメリットも多く失敗しがち。

失敗しやすい注文住宅を成功に導く一番のコツは

設計にとことん時間をかけること。

特に間取りは大切で、家族の要望に合わせた部屋の配置が大切になってきます。

思い悩み、家づくりがなかなか進まなかった私が頼ったのが「タウンライフ家づくり」。

「タウンライフ家づくり」では、あなただけの「オリジナルの家づくり計画」を複数のハウスメーカーが提案してくれます。

実際に「タウンライフ家づくり」を利用してみて、あなたに伝えたいメリットは5つ。

POINT

- 無料でわずか3分、すべてネットで申し込むことができる

- 大手22社を含む600社以上のハウスメーカーから選べる

- 注文住宅専用の間取り図や資金計画、土地情報まで手に入る

- 見積もりを他社に見せることで、大幅な値引きを引き出せる

- 期間限定のプレゼントキャンペーン実施中

しかも、選べる600社の中には大手22社のハウスメーカーも含まれています。

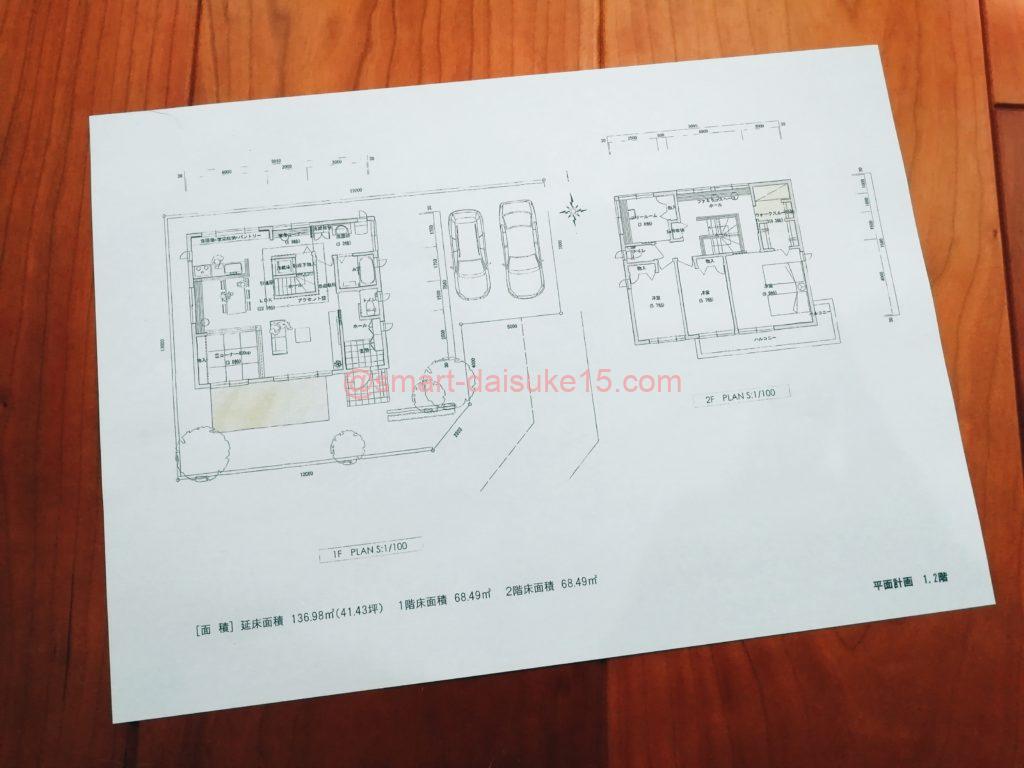

私が何よりもうれしかったのは、要望をくみ取った間取りを作成してくれる所。

実際に、積水ハウスさんからこんなステキな間取りをいただいています。

「強引な勧誘がないか」と心配していましたが、私の所には1本の電話もかかってきていません(メールでの勧誘はあります)。

他社の見積もりがあるおかげで、700万円以上の値引きに成功した人もいて話題になっていますよ。

あなたが理想の注文住宅を手に入れたいのなら、おすすめできます!

▼公式サイトはこちら▼

参考文献